【FP3級】企業年金(確定給付型・確定拠出型)について

taku7983

【FP3級】合格のお部屋

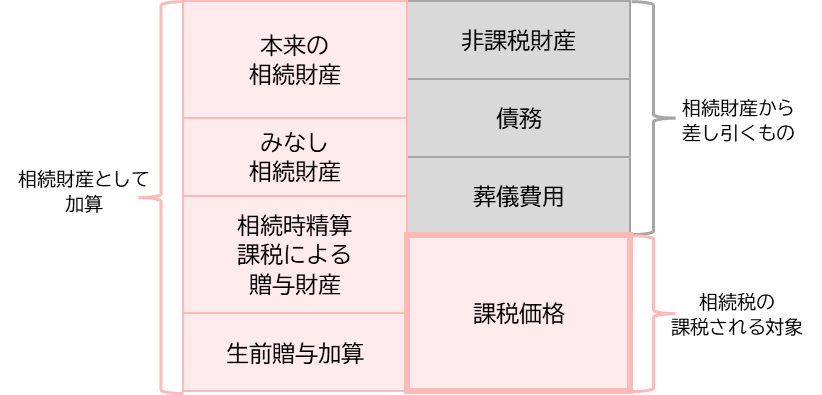

相続税は、亡くなられた親などから、お金や土地などの財産を受け継いだ(相続した)場合に、その受け取った財産にかかります。

今回は、各人の課税価格を計算について見ていきましょう。

本来の相続財産(相続税がかかる財産)とは、被相続人が生前に所有していた財産で、金銭に見積もることができる経済的価値のあるもののすべてです。例えば、現金、預貯金、有価証券、宝石、土地、家屋などのほか貸付金、特許権、著作権など。

みなし相続財産とは、相続もしくは遺贈(遺言書による贈与)によって受け取る財産ではなく、亡くなった方(被相続人)の死亡をきっかけとして受け取る財産のことです。 被相続人がかねてより持っていた財産ではなく、死亡後に相続人が受け取る「生命保険金」や「死亡退職金」などが税法上のみなし相続財産に当てはまります。

生命保険金は被相続人が契約者(保険料負担者)で被相続人の死亡によって支払われる保険金が対象です。

死亡保険金は被相続人の死後3年以内に支給額が確定したものが対象です。

相続時精算課税の制度とは、原則として60歳以上の父母または祖父母などから、18歳以上の子または孫などに対し、財産を贈与した場合において、2,500万円までは贈与税が課されない贈与税の制度です。

通常は年間110万円以上の贈与は贈与税の対象となりますが、相続時精算課税の制度を利用すれば贈与を受けた年に贈与税が課せられません。ただし、相続財産に加算して相続税の計算対象となります。

1月1日から12月31日までの1年間でもらった財産の額が贈与税の基礎控除額である110万円以下の場合、贈与税は課税されません。

贈与を受けた日から7年以内に贈与者が亡くなってしまった場合には、その生前贈与はなかったものとみなされるため、相続財産に加算され、相続税の課税対象となります。これを「生前贈与加算」といいます。なお、相続開始前4年から7年前に贈与された金額から100万円控除された残額が生前贈与加算の対象となります。なお、生前贈与加算は相続開始前3年以内でしたが、改正があり、2024年以降は7年以内に延長されました。

また、生前贈与加算によって相続財産に加算すべき金額は、相続時の時価ではなく、贈与時の時価です。

〇

×:相続時精算課税制度の子または孫は20歳以上ではなく、18歳以上です。

×:生前贈与加算は2024年以降、7年以内に延長されました。

以下の財産は相続税の課税の対象にはなりません。

生命保険金及び死亡保険金は、「残された家族の生活保障」という大切な目的を持っていますので、一定の死亡保険金が非課税とされています。 相続人が保険金を受け取る場合に限り、以下の金額が非課税金額となります。

注:非課税金額計算上の法定相続人数には相続を放棄した者も含まれます。

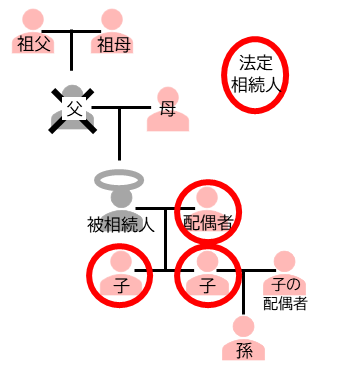

法定相続人は以前に学習したように、実際に相続する人ではありません。例えば、被相続人の家族が妻・父母・兄・子2人の場合、仮に全員が財産を相続した場合であっても法定相続人は配偶者である妻と子2人の3人です。そのため、生命保険金及び死亡保険金の非課税額は500万円×3人=1,500万円であり、生命保険金及び死亡保険金がこの金額を超えていれば相続税の対象です。

なお、各相続人の非課税金額は、非課税限度額を元に計算します。

各人の非課税金額=非課税限度額÷全相続人が受け取った生命保険金等×その相続人が受け取った生命保険金等

ただし、相続を放棄した人は相続人ではないため、相続を放棄した人が受け取った生命保険金等については非課税金額の適用はありません。

弔慰金(ちょういきん)とは、弔慰金は故人を弔い遺族を慰める気持ちを表す意味合いで、企業が遺族に渡すお金です。

債務控除被相続人の借入金などの債務や葬儀費用は相続するプラスの財産から控除することができます。

| 控除できる | 控除できない | |

| 債務 | 借入金 未払いの医療費 未払いの税金 | 生前に購入した墓地の未払金 |

| 葬儀費用 | 通夜・告別式・火葬・納骨費用 | 香典返し 法事(初七日)に関する費用 |

×:相続人の人数は民法上の相続人の人数ではなく、相続税法上の「法定相続人」の人数で計算します。

〇

民法の相続人と相続税法上の法定相続人は異なります。民法上は養子を何人でも増やすことができますが、相続税法上の法定相続人は無制限に養子を認めません。相続税法上は以下の場合に法定相続人の人数が必要となります。

なお、養子縁組には、「特別養子縁組」と「普通養子縁組」がありますが、特別養子縁組で養子となった場合は、相続税法上は、養子でなく実子と定義されます。

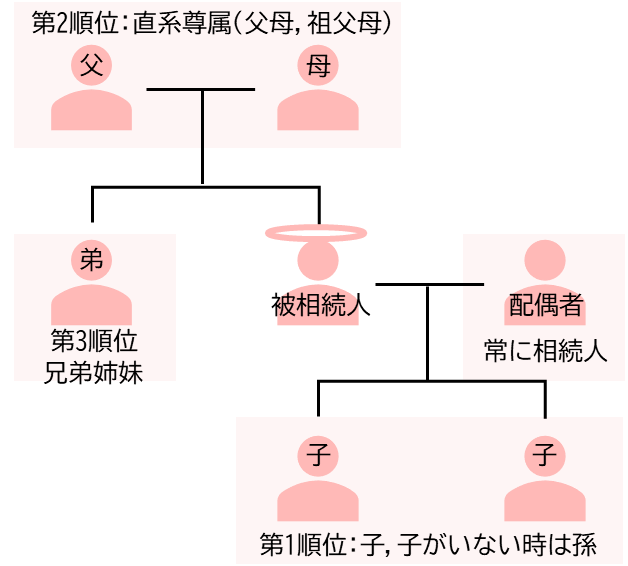

例えば、上表の様に被相続人の相続時に祖父母・母・配偶者・子2人・子の配偶者・孫(親は死亡していない)の家族がいる場合に、法定相続人となるのは配偶者・子2人となります。

こちらは復習ですが、法定相続人について、配偶者は常に法定相続人となります。また、子・両親・兄弟姉妹には順位があり、順位ごとに法定相続人となれるかが決まります。

〇

〇

〇:法定相続人は配偶者と第1順位の子2人(長男・長女)です。普通養子は実子が1人の場合は1人まで法定相続人の人数に含まれます。