【FP3級】不動産-不動産の有効活用

taku7983

【FP3級】合格のお部屋

今回は、相続税の総額を計算について見ていきましょう。

被相続人の財産が基礎控除額以下であれば、相続税はかかりません。 相続税の基礎控除額は、「3,000万円+(600万円×法定相続人の数)」で計算します。

上記の全体イメージの様に相続税の税率は課税遺産総額の全体に乗じるのではなく、法定相続分に分けた課税遺産総額のそれぞれに税率を乗じます。なお、以下の速算表は試験では問題分に記載されるため、覚える必要はありません。

| 法定相続分に分けた課税遺産 | 税率 | 控除額 | |

|---|---|---|---|

| - | 1,000万円以下 | 10% | - |

| 1,000万円超 | 3,000万円以下 | 15% | 50 |

| 3,000万円超 | 5,000万円以下 | 20% | 200 |

| 5,000万円超 | 1億円以下 | 30% | 700 |

| 1億円超 | 2億円以下 | 40% | 1,700 |

| 2億円超 | 3億円以下 | 45% | 2,700 |

| 3億円超 | 6億円以下 | 50% | 4,200 |

| 6億円超 | - | 55% | 7,200 |

6億円超の財産は55%も税金がかかります・・・。

全体の相続税の金額を算出してから、各相続人への負担額を実際に相続する財産の割合で分けます。

各人の算出税額=相続税の総額÷課税価格の合計額×各人の課税価格

なお、以下の相続税の計算で最後の部分です。

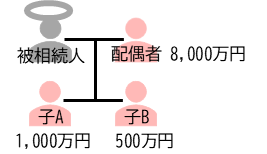

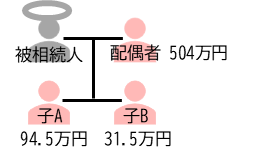

例えば、被相続人に配偶者と子2人がいて、課税価格の合計額1億円であり、実際に相続として配偶者が8,000万円、子が1,500万円、500万円ずつ相続した場合の相続税の計算を見ていきましょう。

なお、上記はあくまでも例示の計算であり、今後学習する配偶者の税額控除を申告すれば、上記の例で配偶者が負担する税額は0円となります。

実際に計算すると長いですね

本試験ではよく出題されますので復習しましょう

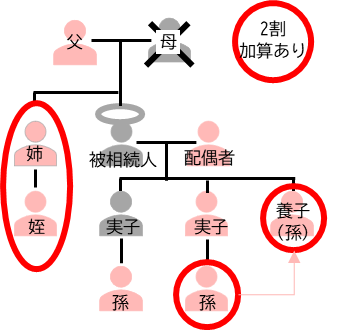

相続人が被相続人の一親等の血族(代襲相続人となった孫(直系卑属)を含む)および配偶者以外の人である場合には、その人の相続税額にその相続税額の2割に相当する金額が加算されます。

2割加算の具体的な対象者は、兄弟姉妹、甥、姪、祖父母、代襲相続人ではない孫、被相続人の養子となった孫、内縁の夫や妻、法定相続人以外の人など。

相続税は基本的に親から子の世代が変わったときに課されるものであり、これを回避するために親から孫に相続される場合や、血縁関係がない友人や愛人などが相続する場合は相続税を追加で2割負担してください、といった制度です。

例えば、上表の様に被相続人が亡くなった場合に、まず法定相続人は配偶者・実子・孫養子の3人となります。ただ、実際にピンク色の家族が相続した場合に2割加算の対象となるのは赤枠で括られた人です。代襲相続人となる孫は2割加算の対象にはなりません。

〇:一親等の血族(代襲相続人となった孫(直系卑属)を含む)および配偶者以外の人は2割加算の対象です。

相続税額の計算のあと、以下5つの税額控除をすることができます。

相続税は世代が代わる際に課税することが基本なので、配偶者は以下のいずれか多い金額まで相続税はかかりません。

1番身近な税額控除です

試験を受けなくても必ず覚えておきたい制度!

ただ、これにより相続税額の納付金額がゼロであっても相続税の申告をしないと適用されない点に注意

たとえ未成年者であろうと相続税は発生しますが、未成年者には教育費や養育費などさまざまなお金が必要です。こうした事情を考慮して未成年者には控除の仕組みがあります。

未成年者の税額控除:(18歳-相続時の年齢)×10万円

例えば相続時に15歳だった場合は「(18歳-15歳)×10万円=30万円」となります。

相次相続控除とは、最初の相続の発生から10年以内に次の相続が発生した場合に、相続税額から一定額を差し引くことができる仕組みです。相続税の支払いは基本的に現金一括払いです。そのため短期間で相続が続くと、最初の相続税に加えて次の相続税も払わなくてはいけなくなり、一家として大きな負担になります。そこでこの制度を適用させることで、負担を軽減できるのです。

贈与税額控除は、相続税と贈与税を二重に払わなくて済むように、相続税から控除できる仕組みのことです。贈与税とは、個人から贈与により財産を取得した場合にかかる税金です。もし亡くなった方から生前に財産を贈与された場合は、相続税ではなく贈与税がかかりますが、贈与税は相続税の計算から控除することができます。

×:1億6,000万円または法定相続分相当額のいずれか多い金額まで課税されません。