【FP3級】社会保険-健康保険について

taku7983

【FP3級】合格のお部屋

債券とは、国や企業などの発行体が、投資家から資金を借り入れるために発行する有価証券です。債券には満期が定められており、満期となる償還日には、額面金額が投資家に払い戻されます。投資家は、発行体に対してお金を貸す代わりに利子をもらう、というイメージです。

債券には、国が発行する国債、地方公共団体が発行する地方債、一般事業会社が発行する社債などがあります。

債券と債権は意味が異なります。債券は上記の様に投資家から資金を借り入れるために発行する有価証券です。債権とは第3者から将来現金を受け取れる権利であり、貸付金や売掛金などを指します。

債券を発行する際には以下の条件を設定する必要があります。

×:債券の表面利率とは、債券の額面金額に対する利息の割合です。

債券にはいくつか種類に分けることができます。

債券の発行価格と額面金額の関係で以下の名称があります。

〇:オーバー・パー発行は投資家は購入時の発行価格より、償還時に受け取る額面金額の方が小さいため、償還時には償還差損が生じます。

個人向け国債は、購入者を個人に限定した国債です。個人向け国債には以下の3種類があります。

| 変動10年 | 固定3年 | 固定5年 | |

|---|---|---|---|

| 償還期限 | 10年 | 3年 | 5年 |

| 金利 | 変動金利 | 固定金利 | 固定金利 |

| 適用利率 | 基準金利×0.66 | 基準金利-0.05 | 基準金利-0.03% |

| 最低保証金利 | 0.05% | ||

| 発行頻度 | 毎月 | ||

| 中途換金 | 1年経過後なら可能 | ||

| 中途換金時の調整額 | 直前2回分の利息相当額×(100%-20.315%) | ||

| 購入単位 | 1万円以上1万円単位 | ||

〇

〇

債券の利回りとは、投資金額に対する利子も含めた年単位の収益の割合のことです。債券の利回りには以下の4種類があります。

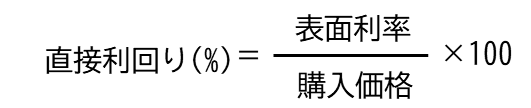

直接利回りとは、債券の投資金額に対して1年間に支払われる利息収入の割合を表す指標です。

例えば、表面利率1%の額面金額100円の債券を100円で購入した場合の直接利回りは1円÷100円×100=1%、110で購入した場合は、1円÷110×100=0.91%となります。

応募者利回りとは、新規発行された債券を償還期限まで保有した場合の年当たりの利回りです。

例えば、表面利率1%、発行価格97円、償還期限5年の債券の応募者利回りは、

(1+(100-97)÷5年)÷97円×100=1.65%(小数点以下第3位四捨五入)

最終利回りとは、償還時に発生する額面と買付価格との差に利息収入を加え、1年あたりで投資金額に対してどれだけの割合になるかを表す指標です。既発債の債券を償還まで所有した場合の利回りです。

例えば、表面利率1%、発行価格97円、償還期限5年の債券を残存年数3年の時点で98円で購入した場合の債券の最終利回りは、(1+(100-98)÷3年)÷98円=1.70%(小数点以下第3位四捨五入)

所有期間利回りとは、債券を取得してから売却するまでの期間の利回りです。新発債または既発債の債券を購入し、償還期限前に売却した場合の利回りです。

例えば、表面利率1%、発行価格97円、償還期限5年の債券を発行時に購入し、4年後に99で売却した場合の債券の所有期間利回りは、(1+(99-97)÷4年)÷97円=1.55%(小数点以下第3位四捨五入)

〇:(2+(100-98)÷5年)÷98=2.45%

×:(3+(100-98)÷2年)÷98円=4.08%

×:(4+(100-98)÷4年)÷98=4.59%

債券のリスクには価格変動リスク、信用リスク、流動性リスク、為替変動リスク、カントリーリスクなどがあります。FP3級においては、価格変動リスクと信用リスクについて見ていきましょう。

債券の価格変動リスクとは、金利の変動等によって債券価格が変動するリスクのことです。

例えば、金利2%の債券があるとします。この債券を100円分買えば、1年間で2円を受け取ることができますが、債券の金利が3%に上がったら、金利3%の債券を100円分購入すれば、1年間で3円を受け取ることができます。そうなると金利2%の債券よりも、金利3%の債券のほうが魅力的、ということになりますので、金利2%の債券は魅力が減って価格が下落します。

債券の信用リスクとは、債券の発行体が約束通り利息を支払えなくなったり、債券の償還が約束通り行えなくなったりするリスクです。デフォルトリスクや債務不履行リスクとも呼ばれます。

この信用リスクの目安として格付けがあります。格付けはAが信用リスクが低く、BやCに行くほど信用リスクが高いことを示します。

AAAは安全な発行体なので、信用リスクは低いため、利回りは低く、債券価格は高くなります。安全な発行体であれば利回りは低く、債券価格は高く売れるため(額面100円あたり99円など)、資金調達コストを安く抑えられます。逆に、信用リスクが高い発行体は、投資家が負担するリスクが大きいため、利回りを高くして債券価格を低くしないと買い手が見つかりません。なお、BBB以上を投資適格債と呼びます。

〇

×:債券の発行体の信用リスクが高まると(発行体の不安が広がると)、債券の魅力が低下して、債券価格は下落します。