【FP3級】所得税-課税標準の計算

taku7983

【FP3級】合格のお部屋

生命保険には3種類があります。

| 用語 | 内容 |

|---|---|

| 契約者 | 保険会社と契約を結ぶ人(契約上の権利・義務をもつ) |

| 被保険者 | 保険金等の支払いの対象となる人、補償を受ける人 |

| 受取人 | 保険会社から保険金の支払いを受ける人 |

| 保険料 | 契約者が保険会社に支払うお金 |

| 保険金 | 被保険者が死亡、高度障害の時、満額まで生存した場合に、保険会社から支払われるお金 |

| 給付金 | 被保険者が入院や手術をした際に保険会社から支払われる金額 |

| 解約返戻金 | 保険を解約した場合に契約者に払い戻されるお金 |

| 主契約 | 生命保険の契約の基本となる部分 |

| 特約 | 主契約に付加して契約するもの |

保険料は3つの予定基礎率をもとに算定されます。

| 予定死亡率 | 予定利率 | 予定事業費率 | |

|---|---|---|---|

| 内容 | 性別・年齢ごとの死亡率 | 保険会社が資産運用で見込める運用益 | 保険事業運営上必要な費用の割合 |

| 率が高いと 保険料は? | 上がる | 下がる | 上がる |

| 死亡する人が多いと支払う保険金が増えるため | 株などの運用が良ければ保険料を下げられるため | 事業経費がかかるため保険料は上がる |

×:予定利率が上がれば保険料は下がります

ネット販売の保険会社は予定事業費率が低いため、保険料は安いですね

保険料は純保険料と付加保険料で構成されてます。付加保険料はさらに死亡保険料と生存保険料で構成されてます。

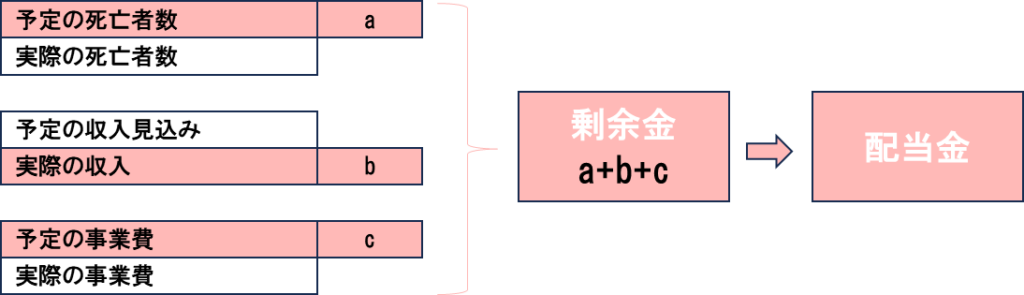

保険料は3つの予定率をもとに計算されますが、実際には予定したとおりの死亡者数、運用利回り、事業費になるとは限りません。予定と実際の差によって剰余金が生じた場合に、剰余金の還元として契約者に分配されるお金のことを配当金といいます。

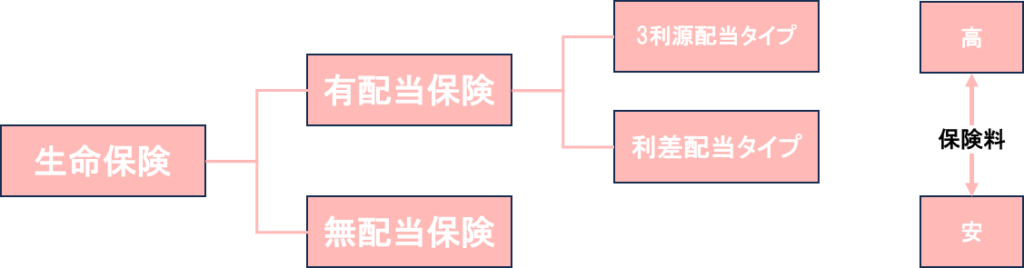

生命保険は大きく分けると、配当金の分配がある仕組みの「有配当保険」と配当金の分配のない仕組みの「無配当保険」に分類されます。さらに、有配当の保険は一般的には「3利源配当タイプ」と「利差配当タイプ」(利差益のみを配当)に分かれます。

×:予定利率が上がれば保険料は下がります