【FP3級】社会保険の種類について

taku7983

【FP3級】合格のお部屋

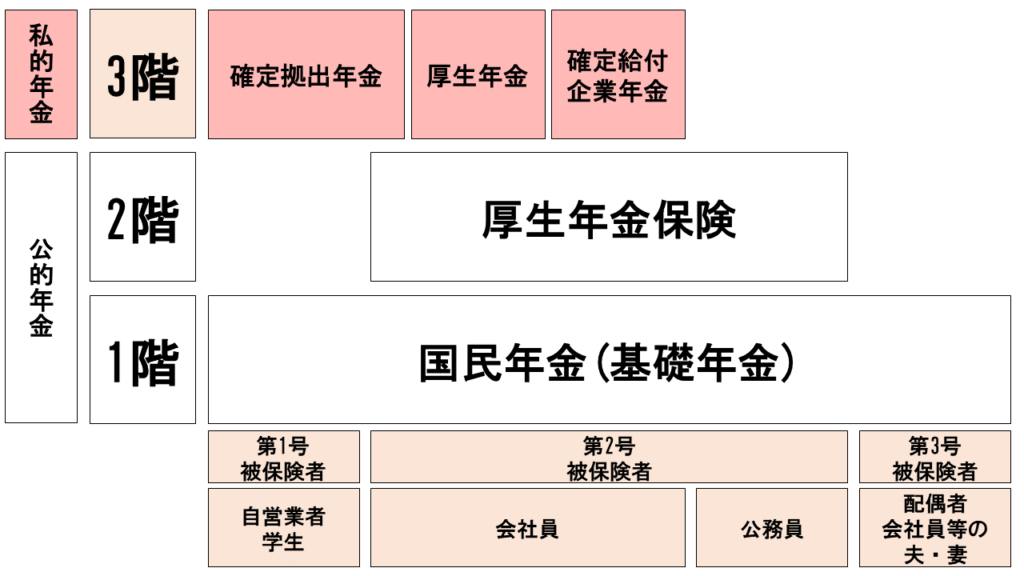

企業年金について見ていきましょう。企業年金は3階建ての部分で、企業年金の種類には以下の2つがあります。

確定給付型はさらに厚生年金基金と確定給付型年金があります。

厚生年金に加入している企業が従業員の年金上乗せを目的に利用する企業年金制度であり、2020年4月現在、厚生年金基金を新しく設立することはできないことになっています。

確定給付型とは、将来の給付額をあらかじめ決めておき、予定利率などから必要な掛け金を拠出する制度です。運用リスクは企業が負います。

会社にとって運用リスクを負う確定給付型年金はリスクが高いので、確定拠出型に切り替える会社が増えてきております。

そのため、試験では次に見ていく、確定拠出型の方が出題されます

〇

確定拠出年金(DC(Defined Contribution Plan))には個人型と企業型があります。

| 被保険者の区分 | 例 | 加入条件 |

|---|---|---|

| 第1号 | 自営業者,無職,学生 | 20歳以上60歳未満 |

| 第2号 | 会社員 | 65歳未満 |

| 第2号 | 公務員,教職員 | 65歳未満 |

| 第3号 | 専業主婦(夫) | 20歳以上60歳未満 |

| 国民年金の任意加入被保険者 | 60歳以上65歳未満 | |

| 被保険者の区分 | 例 | 限度額(月) |

|---|---|---|

| 第1号 | 自営業者,無職,学生 | 68,000 |

| 国民年金の任意加入被保険者 | ||

| 第2号 厚生年金保険 の被保険者 | 以下以外 | 23,000 |

| 企業型DCに加入 | 20,000 | |

| 確定給付型年金に加入 | 12,000 | |

| 公務員等 | 12,000 | |

| 第3号 | 専業主婦(夫) | 23,000 |

〇

確定拠出年金導入企業の従業員で70歳未満の厚生年金保険の被保険者

所得控除とは、所得税の年末調整(確定申告)で税金をかける前の給与所得などから差し引くことであり、住宅ローン控除の税額控除のように払った金額がそのまま税額から差し引かれるものではないので注意

×:確定拠出年金の支払った金額は税額控除ではなく、所得控除の対象です

自営業者の年金制度には、付加年金・国民年金基金・小規模企業共済があります。

以前に少し触れましたが、第1号被保険者は月額の保険料に月400円を加算して支払うと将来に給付を受けるときに「納付月数×200円」を基礎年金に加算して受け取れます。

国民年金基金は、自営業・フリーランスなどの国民年金第1号被保険者の方々が安心して老後を過ごせるように、国民年金(老齢基礎年金)に上乗せして加入できる公的な年金制度です。

小規模企業(従業員20人以下)の経営者・役員や個人事業主の方が、廃業や退職時の生活資金などのために積み立てる年金制度です。

| 国民年金基金 | iDeCo | 小規模企業共済 | |

|---|---|---|---|

| 加入対象者 | 自営業者 フリーランス等 | 20歳以上60歳未満の 国内在住者 (一部対象外あり) | 小規模企業の経営者・役員・個人事業主 |

| 掛金上限 | 合算して月額68,000円 | 月額70,000円 | |

| 所得控除種類 | 社会保険料控除 | 小規模企業共済等掛金控除 | |