【FP3級】法人契約の保険について

taku7983

【FP3級】合格のお部屋

贈与とは、財産を渡す側の「あげます」という意思と、受け取る側の「もらいます」という双方の合意に基づき、相手に無償で財産をあげることをいいます。贈与は合意によって成立するため、贈与契約は書面でも口頭でも有効になります。ただし、口頭で行われた贈与であっても、すでに履行が終わった部分については原則として解除できず、したがって目的物の返還を求めることもできません。

贈与財産の取得時期は、贈与の方法によって変わります。

贈与には4種類ありますが、死因贈与は相続税の対象です。

贈与税は1月1日から12月31日までの1年間(暦年)に贈与された金額をもとに贈与税の計算がされます。つまり、2023年12月25日に土地を贈与すると口頭で合意し、2024年に土地の所有者の登記を変更して贈与した場合、贈与は2024年にあったものとされます。

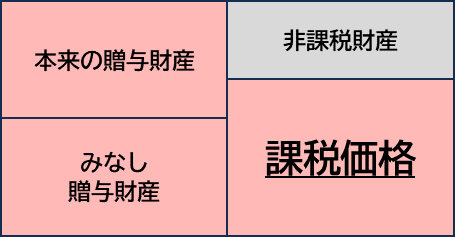

本来の贈与財産とは、預貯金・株・土地・建物などといった財産を贈与によって取得したものであり、経済的な価値のある金銭に換算できる財産のことです。

みなし贈与財産とは、本来の贈与ではない形で財産などの受け渡しをすることをいい、贈与税の課税対象になります。

保険料の負担者ではない人が受け取った生命保険の保険金はみなし贈与財産となります。

例えば、父が保険料を負担し、子が満期返戻金を受け取った場合が該当します。なお、父が死亡して死亡保険金を子がもらうときは相続税の対象となります。なお、贈与税の際は500万円×法定相続人の非課税金額はありません。

第3者に土地や建物などを無償で渡した場合に、無償で渡した財産の時価が贈与税の対象となります。

例えば、親名義の不動産(時価3,000万円)を、子供に名義変更した場合、子は3,000万円の贈与を受けたものとみなされます。

土地や建物などを時価に比べて著しく低い価額で財産を購入した場合は時価と購入金額の差額が贈与された金額となります。

例えば、父が保有する時価1億円の土地を子が1,000万円で購入した場合に、子は時価と購入金額の差額である9,000万円の贈与を受けたものとみなされます。

借入金等の債務を負う者がその債務を免除または肩代わりしてもらった場合、これにより受けた利益については贈与を受けたものとみなされ贈与税の対象となります。

例えば、子に借金500万円があり、それを親が立て替えた場合、子は500万円の贈与を受けたものとみなされます。

以下の財産は贈与税の課税対象になりません。

贈与税の基礎控除額は年間110万円です。

基礎控除額は受け取った側の単位であるため、例えば、贈与を3人や5人から受け取ったとしても、基礎控除額は110万円です。

贈与税の税額は以下の速算表を用いて計算します。税率には一般贈与財産用(一般税率)と特例贈与財産用(特例税率)の2つあります。

特例贈与財産用(特例税率)を使用できるのは、贈与により財産を取得した者が18歳以上である者が直系尊属(父母や祖父母など)から贈与を受けた場合です。

| 基礎控除後の課税価格 | 税率 | 控除額 | |

|---|---|---|---|

| 200万円 | 10% | - | |

| 200万円 | 300万円 | 15% | 10万円 |

| 300万円 | 400万円 | 20% | 25万円 |

| 400万円 | 600万円 | 30% | 65万円 |

| 省略 | |||

| 1,500万円 | 3,000万円 | 50% | 250万円 |

| 3,000万円 | 55% | 400万円 | |

| 基礎控除後の課税価格 | 税率 | 控除額 | |

|---|---|---|---|

| 200万円 | 10% | - | |

| 200万円 | 400万円 | 15% | 10万円 |

| 400万円 | 600万円 | 20% | 30万円 |

| 省略 | |||

| 3,000万円 | 4,500万円 | 50% | 250万円 |

| 4,500万円 | 55% | 400万円 | |

例えば、600万円を取得した場合の贈与税は、

①基礎控除後の課税価格

600万円-基礎控除110万円=490万円

②贈与税額

一般税率:490万円×30%-65万円=68万円

特例税率:490万円×20%-30万円=82万円

〇

〇

×:死因贈与は相続税の課税対象となります。

×:法人からの贈与財産は所得税(一時所得)の課税対象となります。

〇:社会通念上、贈与税をかけるべきではないと考えられるものは、政策上の配慮から非課税となります。

×:相続により財産を取得した者が受け取った相続開始前7年以内の贈与財産は相続税の課税対象です。

1月1日から12月31日までに贈与された財産の合計額が基礎控除額110万円以下であれば贈与税の申告及び納付は不要です。

ただし、以下の特例の適用を受ける場合には納税額が0円であっても贈与税の申告書の提出は必要となります。(特例の内容は次回に学習します)

贈与を受けた年の翌年2月1日から3月15日まで。

受贈者の住所の所轄税務署であり、贈与者側の住所ではありません。

贈与税は申告書の提出期日(贈与を受けた年の翌年2月1日から3月15日まで)までに金銭一括納付が原則ですが、一定要件を満たした場合は5年以内に延納も認められています。

贈与税は要件を満たせば延納はできますが、物納は認められておりません。

なお、相続税と異なり贈与税は物納は認められておりません。

例えば、土地や車の贈与を受けます。ただ、贈与税を納付できないのでその土地や車を物納します、というのは一般的には変ですよね。贈与してもらっても、自身の物にならないなら、初めから贈与を受けなければいいだけの話ですね

×:贈与を受けた年の翌年2月1日から3月15日までです。問題文は、所得税の確定申告の期限です。

×:相続税と異なり贈与税は物納は認められておりません。

×:贈与税の以下制度の適用を受ける場合には、必ず確定申告が必要です。

「配偶者控除」・「相続時精算課税制度」・「直系尊属から住宅取得等資金の贈与を受けた場合の非課税制度」