【FP3級】不動産-借地借家法、区分所有法、都市計画法

taku7983

【FP3級】合格のお部屋

不動産は取得から売却まで様々な税金が課されます。

不動産を購入や贈与で取得したときに不動産取得税がかかります。なお、相続や法人の合併により不動産を取得した場合には、不動産取得税はかかりません。

納税義務者は課税主体に税金を支払います。また、課税標準とは「税金を計算する際の算定基準」のことです

個々が住むための土地や建物については、税額が下がるように課税標準額を下げる特例があります。

例えば、固定資産税評価額が3,000万円の宅地に係る不動産取得税は、

3,000万円×1/2×3%=45万円

例えば、固定資産税評価額が3,000万円の住宅に係る不動産取得税は、

(3,000万円-1,200万円)×3%=54万円

×:購入及び贈与による取得は不動産取得税の課税対象です。なお、相続や法人の合併により不動産を取得した場合には、不動産取得税はかかりません。

〇

登録免許税とは、不動産の登記をする際にかかる税金です。

| 登記の種類 | 内容 |

|---|---|

| 所有権保存登記 | 新築した建物の所有者が誰であるかを記録しておくために行う不動産登記 |

| 所有権移転登記 | 土地や建物の所有権が移ったときに所有権を明確にするために行う登記 |

| 抵当権設定登記 | 住宅ローンなどでお借入されたきに、建物と土地に担保権を設定する登記 |

例えば、銀行から住宅ローンを借りて、土地を購入&建物を建てた場合には、上記の3つの登記が必要となります。

個人が取得する住宅で、床面積50m2以上、新築又は取得後1年以内に登記することの要件を満たすと、軽減税率が適用されます。

| 登記内容 | 原則 | 住宅の 軽減税率 | |

|---|---|---|---|

| 所有権保存登記 | 0.4% | 0.15% | |

| 所有権移転登記 | 売買 | 2% | 0.3% |

| 相続 | 0.4% | なし | |

| 贈与 | 2% | なし | |

| 抵当権設定登記 | 0.4% | 0.1% | |

×:登記をする際には基本的に登録免許税の支払いが必要となります。

〇

消費税は普段の生活で皆さんも負担している税金ですね。不動産については、建物の譲渡などには消費税がかかりますが、土地の譲渡・貸付けや居住用賃貸物件の貸付けには消費税がかかりません。土地は、消費する性質ではなく、居住用賃貸物件は住む方の生活負担を減らすためです。

〇

印紙税とは、経済取引等に伴って契約書や領収書などの文書を作成した場合に、印紙税法に基づきその文書に課税される税金(国税)です。契約書を売主と買主の2部ある場合には、両方に印紙の貼り付け及び消印が必要となります。

なお、印紙が貼られていなかったり、消印がない場合には、過怠税(かたいぜい)が課せられますが、契約自体は有効です。(過怠税=印紙税の3倍)

不動産を1月1日時点で保有している人は固定資産税がかかります。

固定資産税の計算は上記が原則ですが、課税標準額の特例と新築住宅の税額軽減特例があります。

新築住宅のうち、一定の要件を満たす住宅については、新築後3年間または5年間の120m2までの部分の固定資産税が2分の1に減額されます。

〇

都市計画税は市街化区域内の土地や家屋を所有している人のみに課される税金(市町村-地方税)です。なお、固定資産税は毎年1月1日現在、固定資産を所有している全員に課される税ですが、都市計画税は全員に課されるわけではありません。

なお、税率は上限を0.3%として各市町村が決定することができます。

×:都市計画税は市街化区域の土地・建物に課税されます。

所得税の章の復習ですが、不動産の譲渡は税率が異なるため、分離短期譲渡所得と分離長期譲渡所得に分けて、税率の計算を行います。

取得費は購入代金+資産を取得するためにかかった付随費用です。なお、取得費が不明な場合や取得費が収入金額の5%に満たない場合は収入金額の5%を取得費とすることができます。

マイホーム(居住用財産)を売ったときは、所有期間の長短に関係なく譲渡所得から最高3,000万円まで控除ができる特例があります。つまり、売却益が3,000万円以下であれば、所得税がかかりません。

相続または遺贈により取得した被相続人居住用家屋または被相続人居住用家屋の敷地等を、平成28年4月1日から令和9年12月31日までの間に売って、一定の要件に当てはまるときは、譲渡所得の金額から最高3,000万円まで控除することができます。

売った家屋や敷地の所有期間がともに10年を超えているマイホーム(居住用財産)を売って、一定の要件に当てはまるときは、長期譲渡所得の税額を通常の場合よりも低い税率で計算する軽減税率の特例の適用を受けることができます。なお、居住用不動産の譲渡の特例(3,000万円控除)と併用が可能です。

例えば、所有期間30年・取得費3,000万円・売却代金1億7,000万円・譲渡益1億4,000万円の時の税金計算を見ていきましょう。

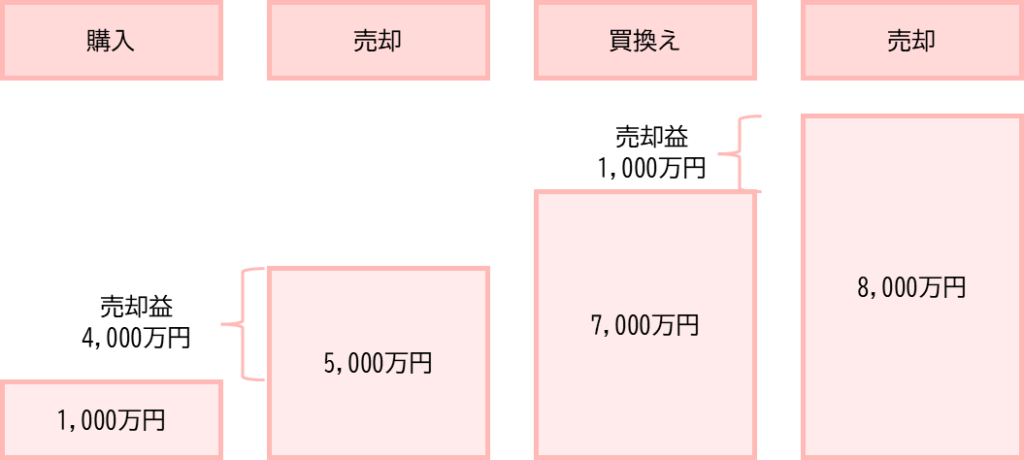

所有期間が10年を超え、売った人の居住期間が10年以上の居住用不動産を1億円以下で譲渡して、新たに床面積が50m2以上の居住用不動産を購入した場合は、譲渡益に対する課税を将来に繰り延べることができます。課税の繰り延べのため、譲渡益が非課税となるわけではありません。

例えば、1,000万円で購入したマイホームを5,000万円で売却し、7,000万円のマイホームに買い換えた場合には、通常の場合、売却時に4,000万円の譲渡益が課税対象となりますが、特例の適用を受けた場合、売却した年分で譲渡益への課税は行われず、買い換えたマイホームを将来譲渡したときまで譲渡益に対する課税が繰り延べられます。将来に8,000万円で売却した際に、売却益は4,000万円+1,000万円=5,000万円となります。

所有期間が5年を超え、住宅ローンのあるマイホームを住宅ローンの残高を下回る価額で売却して損失(譲渡損失)が生じたときは、一定の要件を満たすものに限り、その譲渡損失をその年の給与所得や事業所得など他の所得から控除(損益通算)することができます。さらに損益通算を行っても控除しきれなかった譲渡損失は、譲渡の年の翌年以後3年間繰り越して控除(繰越控除)することができます。なお、合計所得金額が3,000万円以下でないと適用されません。

×:居住用財産を譲渡した場合の3,000万円の特別控除の特例は所有期間にかかわらず適用を受けることができます。

〇

×:居住用財産の軽減税率の特例を受けると、6,000万円までの譲渡益の税率は所得税10%、住民税4%になります。