【FP3級】社会保険-労働者災害補償保険(労災保険)

taku7983

【FP3級】合格のお部屋

こちらでは簿記の論点である仕訳について触れていきます。FP3級を「きんざい」の実技試験で「保険顧客資産相談業務」を受験される方は仕訳についてよく復習しましょう。それ以外の「きんざい」-「個人資産相談業務」や「日本FP協会」で受験する人は簡単に復習する程度で大丈夫です。

基本的に保険料が掛捨てであり、貯蓄性がない生命保険料は損金として処理します。一方、満期保険金や年金などあとでお金を受け取れる貯蓄性がある生命保険料は資産として処理します。

法人は支払った金額を損金に計上したいインセンティブが働きます。損金にできればその分の会社の所得(利益)を下げることができ、国に支払う税金を減らせるためです

| 保険金の受取人 | ||

| 法人 | 被保険者またはその遺族 | |

| 定期保険等 貯蓄性がない保険 | 損金計上 | 損金計上 |

| 養老・終身・年金保険等 貯蓄性がある保険 | 資産計上 | 損金計上 |

| 特約 | 特約の内容に応じる | |

例えば上記図のいずれも法人が保険料を負担ですが、保険金の受取人が法人とは、被保険者を役員にして仮に亡くなったら会社が保険金を受け取る、保険金の受取人が被保険者とは、会社が被保険者を従業員にして、従業員が亡くなったら遺族が保険金を受領するものをイメージ下さい。

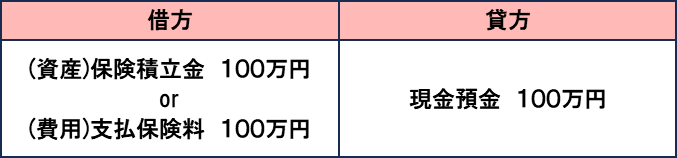

以下の様に支払った際の借方が費用なのか資産なのかが論点になります。簿記については他のサイトも参考になります。

×:養老保険は、保険金の受取人が被保険者又はその遺族の場合(貯蓄性なし)は損金計上、保険金の受取人が法人の場合(貯蓄性あり)は資産計上です。

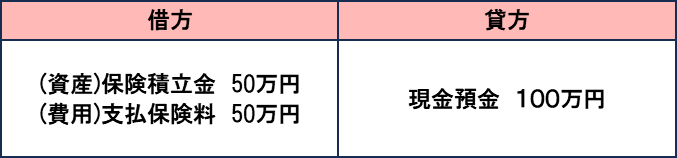

養老保険のうち一定の要件を満たすものは支払保険料の半分を損金(福利厚生費)に計上することができます。

例えば、法人がハーフタックスプランの養老保険料100万円支払った時の仕訳は下記です。

2019年7月8日以後の契約で法人が、契約者が法人、被保険者が役員・従業員とする保険期間が3年以上の定期保険で最高解約返戻率が50%超であるものは一定の区分に応じて処理します。

| 最高解約返戻率 | 資産計上期間 | 資産計上期間の処理 |

|---|---|---|

| 50%以下 | なし | 100%損金算入 |

| 50%超70%以下 | 保険期間の当初4割相当期間 | 支払保険料の40%を資産計上 60%を損金算入 |

| 70%超85%以下 | 保険期間の当初4割相当期間 | 支払保険料の60%を資産計上 40%を損金算入 |

| 85%超 | 最高解約返戻率となる期間まで | ・保険期間開始日から10年 支払保険料×最高解約返戻率×90%を資産計上 残りを損金算入 ・それ以降 支払保険料×最高解約返戻率×70%を資産計上 残りを損金算入 |

法人が保険金を受け取った時は全額「雑収入」として益金に算入して法人税の課税対象となります。

ただし、その保険料が資産計上されている場合は、保険金から資産計上している保険料を差し引いて益金を算出します。例えば、法人が過去に100万円保険料を支払っており、解約時に解約返戻金を110万円受領した場合は仕訳は下記になります。