【FP3級】生命保険の特約について解説

taku7983

【FP3級】合格のお部屋

キャッシュフロー表を作成するときに「現在の金額を運用したら○年後の金額はいくらになるか」とか「○年後に○円貯めるには毎年いくら積み立てる必要があるか」などを計算しなければなりません。それに使うのが、「6つの係数」です。いろいろな試算を簡単に行うために6つ係数があります。

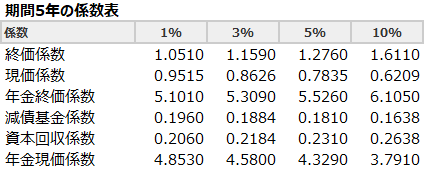

試験で係数表は必ず問題文に指示がありますので係数表を覚える必要はありません

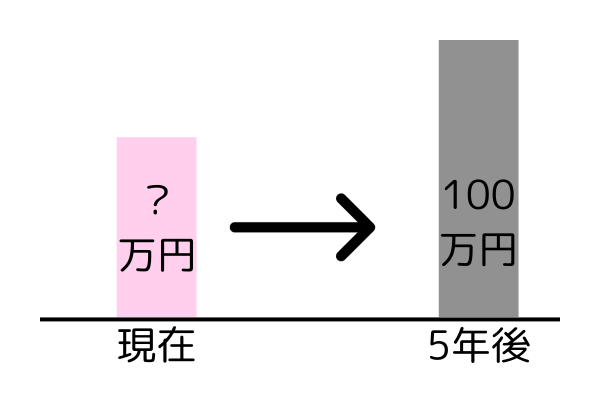

例.100万円を年利3%で運用した場合の5年後の金額はいくらか?

「一定期間後の金額」=「最後の金額」→”終価係数”

例.年利3%で5年後に100万円にしたい場合、現在において元本はいくら必要か。

「現在の元本」=「現在価値」→”現価係数”

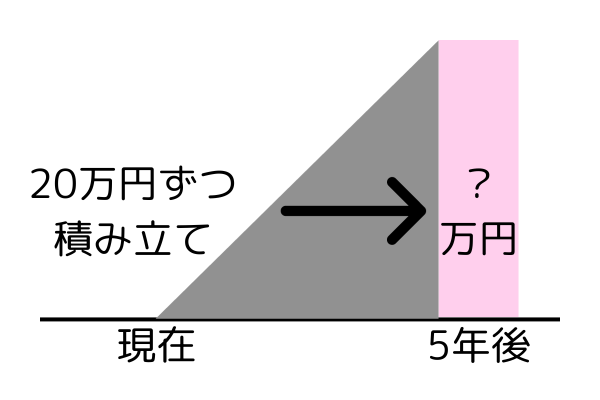

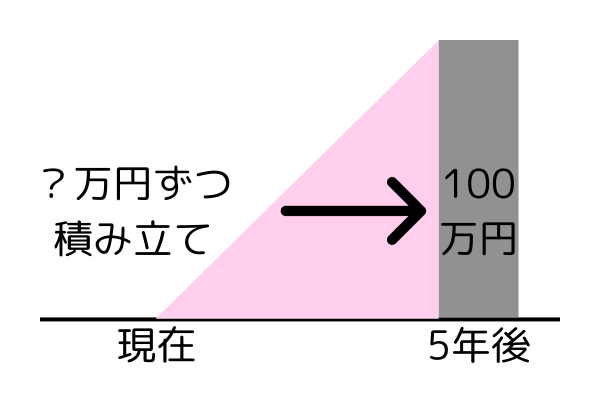

例.年利3%で毎年20万円を5年間積み立てた場合の5年後の金額はいくらか?

例.年利3%で5年後に100万円にしたい場合に、毎年いくら積み立てる必要があるか?

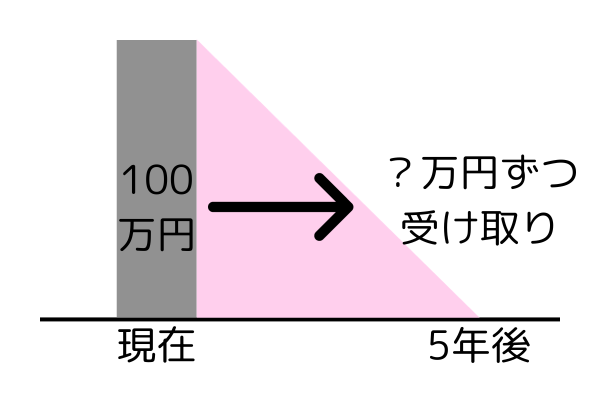

例.100万円を年利3%で運用しながら5年間で取り崩した場合に、毎年いくら受け取ることができるか。

今ある元本から毎年の受取額を知りたい→”資本回収”

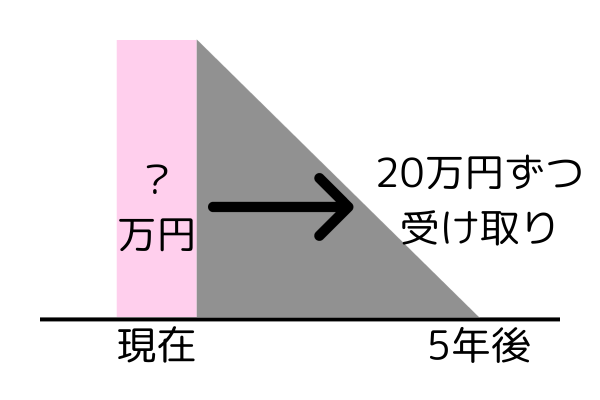

例.5年間に渡って20万円ずつ受け取る場合、年利が3%のときに必要な元本はいくらか?

1,000万円を年利5%で運用した場合の5年後の金額は1,276万円である(金額は万円未満を四捨五入している)。

〇:終価係数、1,000万円×1.276=1,276万円

電卓の検算で、1,000万円×1.05×1.05×1.05×1.05×1.05を行えば1,276万円になりますね

年利5%で毎年100万円を5年間積み立てた場合の5年後の金額は433万円である(金額は万円未満を四捨五入している)。

×:問題文の433万円は年金現価係数を使用した数値。

正解は、年金終価係数を用いた553万円(100万円×5.526)

電卓の検算もしましょう!

現在:0円

1年目:100万円

2年目:100×1.05+100=205万円

3年目:205×1.05+100=315万円

4年目:315×1.05+100=431万円

5年目:431×1.05+100≒553万円

年利5%で5年後に1,000万円を用意する場合には、毎年231万円ずつ積み立てる必要がある(金額は万円未満を四捨五入している)。

×:問題文の231万円は資本回収係数を使用した数値。

正解は、減債基金係数を用いた181万円(1,000万円×0.181)

電卓の検算もしましょう!

現在:0円

1年目:181万円

2年目:181×1.05+181=371万円

3年目:371×1.05+181=571万円

4年目:571×1.05+181=781万円

5年目:781×1.05+181≒1,000万円

1,000万円を年利5%で運用しながら5年間で取り崩した場合の毎年の受取額は231万円である(金額は万円未満を四捨五入している)。

〇:資本回収係数、1,000万円×0.2310=231万円

電卓の検算もしましょう!

現在:1,000万円

1年目:1,000×1.05-231=819万円

2年目:819×1.05-231=629万円

3年目:629×1.05-231=429万円

4年目:429×1.05-231=219万円

5年目:219×1.05≒231

5年間に渡って100万円ずつ受け取りたい。年利5%とした場合、必要な元本は433万円である(金額は万円未満を四捨五入している)。

〇:年金現価係数、100万円×4.329=433万円

電卓の検算もしましょう!

0年目:433万円

1年目:433×1.05-100=355万円

2年目:355×1.05-100=273万円

3年目:273×1.05-100=187万円

4年目:187×1.05-100=96万円

5年目:96×1.05≒100万円

年利5%で5年後に1,000万円にしたい場合に必要な元本は181万円である(金額は万円未満を四捨五入している)。

×:問題文の181万円は減債基金係数を使用した数値。

正解は、現価係数を用いた784万円(1,000万円×0.7835)

電卓の検算で、784万円×1.05×1.05×1.05×1.05×1.05を行えば1,000万円になりますね