実家を相続することになったら、どうする? 相続税の申告や名義変更について解説!

taku7983

【FP3級】合格のお部屋

この章では不動産に関する税金や法律などを見ていきましょう。

不動産とは建物や土地のことをいいます。

土地の価格は、一般の売買取引における時価(実勢価格)の他に、固定資産評価額・路線価・公示価格・基準値標準価格があります。

| 固定資産税 評価額 | 路線価 相続税評価額 | 公示価格 | 基準値 評価価格 | |

|---|---|---|---|---|

| 内容 | 固定資産税等の計算基礎となる価格 | 相続税・贈与税の計算基礎となる価格 | 一般の取引価格の指標 | 公示価格の補足 |

| 決定機関 | 市町村 | 国税庁 | 国土交通省 | 都道府県 |

| 公示価格を100%とした場合の評価割合 | 70% | 80% | 100% | |

| 評価基準日 | 1月1日 | 7月1日 | ||

| 評価頻度 | 3年に1度 | 毎年 | ||

| 公表日 | 3月or4月 | 7月1日 | 3月下旬 | 9月下旬 |

×:相続税路線価は公示価格の約80%です。

×:固定資産税評価額は毎年評価されません。3年に1度、評価替えが行われます。

土地の価格には、上記の固定資産税評価額や公示価格などありますが、あくまでも目安であるため、取引価格が適正であるかを不動産鑑定士に鑑定を依頼することがあります。

不動産鑑定の方法は取引事例比較法、原価法、収益還元法の3つがあります。

取引事例比較法とは、類似する不動産の売買価格を参考に、評価対象となる不動産の試算価格を求める手法です。

原価法とは、価格を評価される時点における、対象となる不動産の再調達原価を算出し、これについて減価修正を行なった上で、対象不動産の価格を求める方法です。

収益還元法とは、対象不動産の保有期間中に得られる純収益と期間満了後の売却によって得られると予測される価格を、現在価格に割り戻して合計する方法です。

収益還元法には、直接還元法とDCF法の2つがあります。

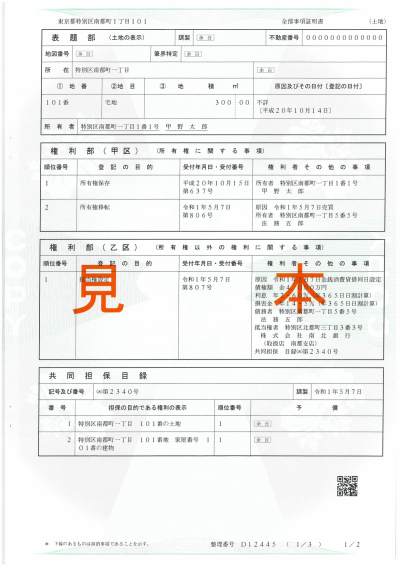

不動産の登記は、法務局に申請します。土地や建物の所有者や権利を公的に証明させるために登記を行います。登記は登記所で申請するほかに、オンライン申請や郵送による申請も可能です。

不動産登記簿は、表題部、権利部の2つで構成され、権利部は甲区と乙区に分かれております。

法務局

不動産登記の効力不動産登記には、「対抗力」、「権利推定力」、「形式確定力」の3つの効力があります。

なお、登記の公信力はありません。公信力とは、登記上の表示を信頼して不動産の取引をした者は、たとえ登記名義人が真実の権利者でないような場合でも、一定の要件のもとでその権利を取得することが認められることをいいます。仮に登記に誤った情報があったとしても、国は保護しないといったことです。

登記には「公信力」はありませんが、「対抗力」はあります

仮登記とは、登記申請に必要な書類がそろわない場合や、買主がまだ所有権を得てはいないが、将来、その物件を保有する「予約者」としての権利を得る場合などにその優先順位を確保(順位保全)するために行う登記のこと。 仮登記には対抗力はありませんが、後に本登記したときに、仮登記の順位で本登記がされ、対抗力をもつようになる。

〇

×:登記には「公信力」はありませんが、「対抗力」はあります