【FP3級】所得税-事業所得、給与所得、退職所得

taku7983

【FP3級】合格のお部屋

貯蓄型金融商品とは、元本が保証されていて、いつでも引き出すことができる金融商品です。

利回り(年平均利回り)とは、投資した元本が1年あたり平均でどのくらい収益を上げるかを示します。

利回り(年平均利回り)=(1万円+1.03万円)÷預入期間2年÷元本100万円=1.015%

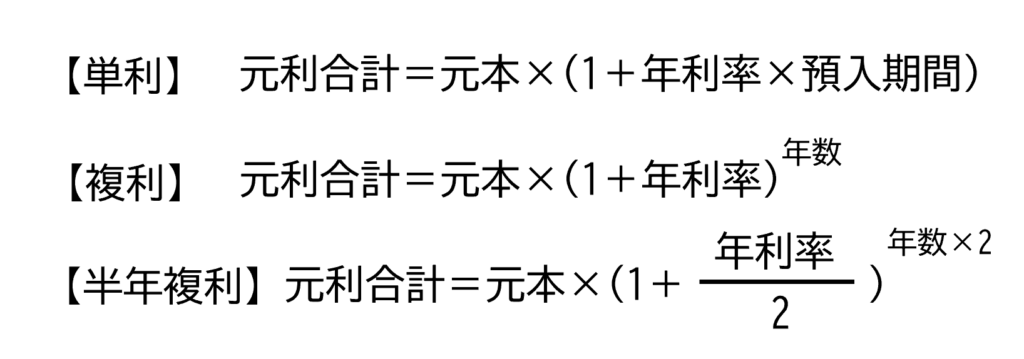

単利とは、預け入れ期間中の元本についてのみ利息をつける計算方法です。

複利とは、預け入れ期間の途中で、それまでについた利息を元本に加え、その金額をもとに利息を計算する方法です。

100万円を年利率2%で2年間預け入れた場合に2年後の元利合計は、

〇:100×(1+3%÷2)^2年×2=106.14万円

一定期間の金利が変わらないものを固定金利といいます。

一定期間の金利が変動するものを変動金利といいます。

(住宅ローンなどの借り入れではなく)銀行にお金を預け入れる際に、現在の金利が高くて、今後の金利が低下(景気が悪くなる)と予想される時は高い金利のまま預けられる固定金利が有利です。

一方、現在の金利が低くて、今後金利が上昇する(景気が良くなる)と予想されるときは変動金利が有利です。

預貯金の利子は所得税のうち利子所得として課税され、20.315%(所得税15%、住民税5%、復興特別所得税0.315%)の源泉分離課税となります。

復興特別所得税は2011年東日本大震災に対するものです。なお、源泉分離課税とは、税金が自動で差し引かれることを指します。例えば、銀行にお金を預けて全体で利子が100円であったとしても20円は税金として銀行が差し引き、口座で増えるのは80円です

流動性預金は変動金利、定期性預金は固定金利となってます。

| 種類 | 金利 | 特徴 | |

|---|---|---|---|

| 流動性預金 | 普通預金 | 変動 | 出し入れ自由 利払い半年ごと |

| 貯蓄預金 | 変動 | 預金残高が基準残高を上回っていれば、普通預金よりも高い金利が適用 | |

| 定期性預金 | スーパー定期 | 固定 | 預入期間3年未満は単利型 預入期間3年以上は単利型と半年複利型が選択可能 |

| 大口定期預金 | 固定 | 預入金額は1,000万円以上 単利型のみ | |

| 期日指定定期 | 固定 | 預入から1年据え置けば1ヶ月以上前に期日を指定することで解約可能 |

ゆうちょ銀行には預入限度額があり、通常貯金1,300万円、定期性貯金1,300万円の合計2,600万円となってます。

| 種類 | 金利 | 特徴 | |

|---|---|---|---|

| 流動性預金 | 通常貯金 | 変動 | 出し入れ自由 利払い半年ごと |

| 通常貯蓄貯金 | 変動 | 預金残高が基準残高を上回っていれば、普通預金よりも高い金利が適用 | |

| 定期性預金 | 定額貯金 | 固定 | 半年複利、6か月以降は自由満期、最長預入期間は10年 |

| 定期貯金 | 固定 | 預入期間3年未満は単利型 預入期間3年以上は半年複利型 |

〇

×:預入限度額は、通常貯金1,300万円、定期性貯金1,300万円の合計2,600万円