【FP3級】保険の基礎について

taku7983

【FP3級】合格のお部屋

自動車保険には強制加入の自動車損害賠償責任保険(自賠責保険)と任意加入の自動車保険があります。

自動車損害賠償責任保険(自賠責保険)とは、自動車および原動付自転車に加入が義務付けられた強制加入の保険です。自賠責保険のポイントを見ていきましょう。

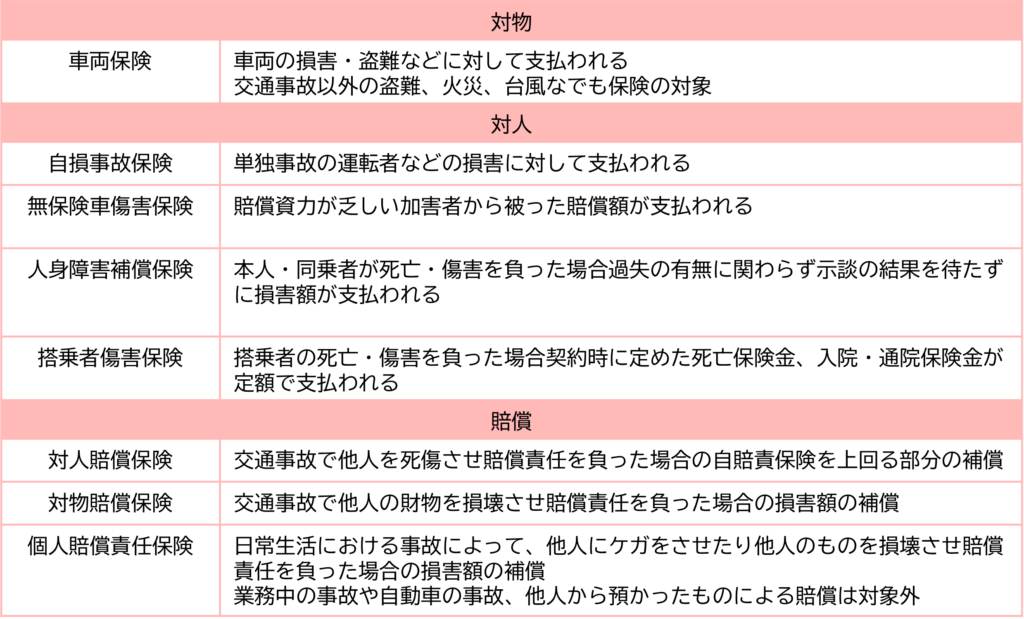

×:死亡事故:3,000万円、後遺障害:4,000万円、傷害事故:120万円。

×:人身傷害補償保険は自己の過失割合にかかわらず保険金が支払われます。

〇:ただし、地震が原因となる津波による水没は車両保険の補償の対象外です。

傷害保険とは、国内外における、仕事中のケガ、交通事故によるケガ、家庭内でのケガ、旅行中のケガ、スポーツ中のケガ等が補償の対象になります。

普通傷害保険とは、最も多くの場合でのケガを補償できる、総合的なタイプの保険です。 仕事やスポーツによるケガ、自宅内でのケガ、交通事故や旅行中のケガなどを国内外にわたってカバーしてくれます。 ただし、地震や噴火、津波による事故、細菌性の食中毒による事故など、カバーできない事故もあります。

家族傷害保険とは、普通傷害保険の対象を本人から配偶者、本人または配偶者と生計を一にする同居の親族および別居の未婚の子まで広げた保険です。

交通事故傷害保険とは、交通事故の他、駅構内でのケガや、交通乗用具の火災による傷害も補償される保険です。 交通乗用具とは、電車、自動車、スノーモービル、原動機付自転車、自転車、航空機、ヨット、モーターボート、エレベーター、エスカレーターなどが含まれます。

国内旅行傷害保険とは、国内旅行中のケガによる治療費や他人への賠償費用、旅行に持って行ったものの破損や盗難などに備える保険です。

海外旅行傷害保険とは、海外旅行中のケガによる治療費や他人への賠償費用、旅行に持って行ったものの破損や盗難などに備える保険です。食中毒・地震・津波・噴火による傷害も補償されます。

〇:普通傷害保険では、日常生活の偶然的なけがは補償されますが、細菌性の食中毒や地震・津波・噴火に起因する傷害は補償されません。

×:心筋梗塞等の体の中で起こる病気や熱中症等の急激ではない傷害は補償されません。

賠償責任保険とは、個人の日常生活や企業の業務上などで起こる偶然な事故(他人に身体の障害または財物の損壊を与えるなど)によって賠償責任を負った際に賠償金、弁護士の費用等、訴訟費用等を含め保険金が支払われる保険です。

個人賠償責任保険とは、個人またはその家族が、日常生活で誤って他人にケガをさせてしまったり、他人のモノを壊してしまったりして、法律上の損害賠償責任を負った場合の損害を補償する保険です。

PL保険(生産物賠償責任保険)とは、製造業者等が製造または販売した製品等が原因で、他人にケガをさせた場合などに、事業者が法律上の損害賠償責任を負担する場合の損害を補償する保険です。

施設所有者賠償責任保険とは、施設の管理や仕事を遂行する最中に発生した事故の人的、物的損害を賠償する保険です。 例えば、イートインを実施している飲食店において、店内で飲食をしているお客様に、従業員が誤って熱いスープをかけてしまい、ヤケドを負わせてしまった等。

受託者賠償責任保険とは、お客様の荷物を保管中に破損などが発生することで、補償される特約です。物流業、美容院、レストラン、ホテル等。

×:自転車の運転に起因する賠償事故は自動車保険の対象のため、個人賠償責任保険では補償されません。

生命保険料と同様に、特定の損害保険契約等に係る地震等損害部分の保険料または掛金を支払った場合には、一定の金額の所得控除を受けることができます。

損害保険は、損失補填のために保険金が支払われる(実損払い)ため、受け取った保険金は原則として非課税です。なお、傷害保険などの死亡保険金や満期返戻金などは生命保険と同様の取り扱いとなります。