【FP3級】投資型金融商品-債券について

taku7983

【FP3級】合格のお部屋

損害保険とは、偶然のリスクによって生じた損害をカバーするための保険です。 そのために一定額の保険金が支払われる生命保険とは違い、損害額により保険金の支払いが変わる「実損払方式」が中心となっています。

収支相等の原則と大数の法則は以前に学習しましたので、今回は利得禁止の原則と給付・反対給付均等の原則(レクシスの原則)を見ていきましょう。

利得禁止の原則とは、保険の契約者は保険金の受け取りによって利益を得てはいけないとする原則です。実際に被った損害額以上の保険金は受け取れません(実損払い)。

給付・反対給付均等の原則(レクシスの原則)とは、各人の支払う保険料は、偶然の出来事の発生率と保険金を乗じた額に等しくならなければならない原則をいいます。 すなわち、保険料が危険の度合いに応じて公正でなければいけません。 公平性の原則ともいいます。

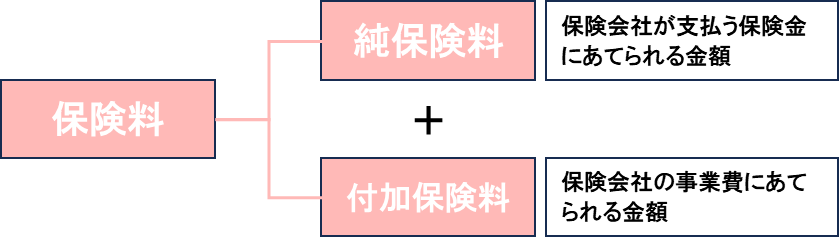

損害保険料は、保険会社が支払う保険金にあてられる純保険料と保険会社の事業費にあてられる付加保険料で構成されます。

| 用語 | 内容 |

|---|---|

| 契約者 | 保険会社と契約を結ぶ人(契約上の権利・義務をもつ) |

| 被保険者 | 保険金等の支払いの対象となる人、補償を受ける人 |

| 再調達価額 | 保険の対象と同じものを現時点で購入するために必要な金額 |

| 時価 | 再調達原価から経年劣化による価値の減少分を差し引いた金額 |

| 告知義務 | 契約時に契約者が保険会社に現状の状況を告げる義務 |

| 通知義務 | 保険契約の締結後にその内容に変更が生じた場合、保険会社にその事実を報告しなければならないこと |

| 保険価額 | 保険事故が発生した時に被ると見込まれる損失額の最高見積額 |

| 保険金額 | 保険契約において設定する契約金額のことで、支払われる保険金の限度額 |

損害保険の保険価額と保険金額の関係で、一部保険、全部保険、超過保険に分けられます。実際に損害が生じた場合は以下の金額がてん補されます。

火事に見舞われたとき火災保険で支払われる保険金は、契約した保険金額、または実際の損害額が上限です。そのため、超過保険はもらえない分の保険料を無駄に支払っている状態

そのため、保険会社から保険料の返還を受けることもあります。

×:保険価額の説明です。

〇

×:利得禁止の原則より、損害保険では保険価額を上回る保険金は支払われません。