【FP3級】法人契約の保険について

taku7983

【FP3級】合格のお部屋

人生の3大必要資金とは、教育資金、住宅取得資金、老後資金と学習しました。これらは大きな支出が伴いますので、必要資金を自己資金で用意するのか借入金で用意するのかを計画することになります。今回は、住宅取得プランニングについて学習していきましょう。住宅取得資金は自己資金と住宅ローンの2つに分けて見ていきましょう。

自己資金の準備は基本的に銀行貯金のことを指しておりますが、FP3級においては、財形住宅貯蓄について見ていきましょう。なお、財形貯蓄制度は会社を通じて行われるものなので、主に会社員の方が利用できる制度であり、個人事業主はあいにく利用できない制度です。

財形住宅貯蓄とは、企業の従業員が給与から天引きで、将来の住宅取得を目的に通常の給与口座とは別に貯蓄する制度です。

住宅取得資金は自己資金と住宅ローンの2つに分けられますが、次に住宅ローンについて見ていきましょう。

住宅ローンの金利には3パターンがあります

変動金利が一気に上昇した場合に、借手の負担を緩和させるために、5年ルールと125%ルールがあります

〇:5年ルールと125%ルールのことです。

住宅ローンの返済方法には、元利均等返済(がんり きんとうへんさい)と元金均等返済(がんきん きんとうへんさい)の2つがあります。

総返済額は元利均等返済の方が大きくなります

〇:総返済額は元利均等返済の方が大きくなります

主な住宅ローンには、財形住宅融資・フラット35・民間銀行住宅ローンなどがありますが、FP3級では、財形住宅融資とフラット35を見ていきましょう。

財形住宅融資は財形貯蓄を行っている人が利用できる公的な住宅ローン制度です。

フラット35は民間の金融機関と住宅金融支援機構が提携し、提供している長期固定金利型の住宅ローンです。

×:フラット35は新築住宅に限られた制度ではなく、一定の条件を満たせば中古住宅も対象になります。

団体信用生命保険は、住宅ローン返済中に債務者(支払いをしている人)が死亡したり高度障害などになった場合、保険会社がその時点の住宅ローン残高を保険金として債務者に代わって金融機関に支払う契約の保険です。

そのため、住宅ローンに団体信用生命保険を付した場合は、住宅ローン債務者が死亡したり高度障害などになった場合、遺族(親族)は残りの住宅ローンを支払う必要がなくなります。

住宅ローンに団体信用生命保険を付すことは一般的です。金融機関によって団体信用生命保険を付す場合に、通常の金利に+0.1%など上乗せする場合などあります。

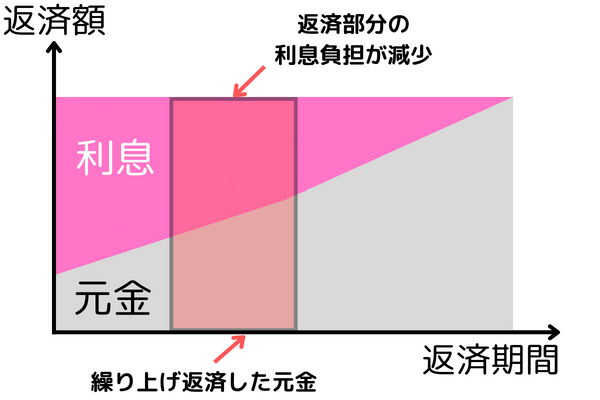

繰り上げ返済とは、当初決まった返済スケジュールより早く住宅ローンを返済することです。繰り上げ返済の方法には返済期間短縮型(返済期間を短くするもの)と返済額軽減型(毎月の返済額を減らすもの)の2つあります。

返済期間短縮型とは、毎月の返済額は変えずに、返済期間を短縮できる繰り上げ返済です。

返済額軽減型とは、返済期間は変えずに、毎月の返済額を減らすことができる繰り上げ返済です。

返済期間短縮型の方が利息の軽減効果は大きいです(返済期間短縮型の方が総返済額を減らすことができる)

住宅ローンの借換えとは、新しく住宅ローンを借り入れ、古い住宅ローンを一括返済し、借入条件を変更することです。一般的には、金利の高いローンから金利の低いローンに換えることが多いです。