生命保険料控除

生命保険料控除の概要

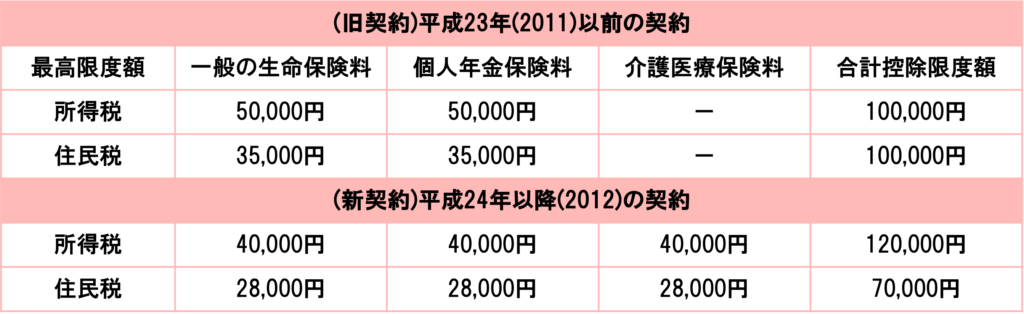

個人の確定申告の際に、1月から12月までに支払った生命保険料は金額に応じて、生命保険料控除としてその年の所得から控除することができます。平成24年(2012)以降の新契約は一般の生命保険料・個人年金保険料・介護医療保険料のそれぞれ所得税4万円、住民税2.8万円まで、合計で所得税12万円、住民税7万円が限度額です。

ただし、災害割増特約や障害特約など、身体の障害のみに起因して保険金が支払われる契約の保険料は生命保険料控除の対象外です。

個人年金保険料控除の対象となる要件

個人年金保険料控除には下記の要件があります。なお、下記の要件を満たさない個人年金保険料は一般の生命保険料控除の対象となります。

- 年金の受取人が契約者または配偶者のどちらかである

- 年金の受取人が被保険者である

- 保険料の払い込み期間が10年以上ある(一時払いは対象外)

- 確定年金・有期年金の場合年金受給開始日の被保険者年齢が60歳以上で受取期間が10年以上である

生命保険金を受け取ったときの税金

死亡保険金を受け取った時の税金

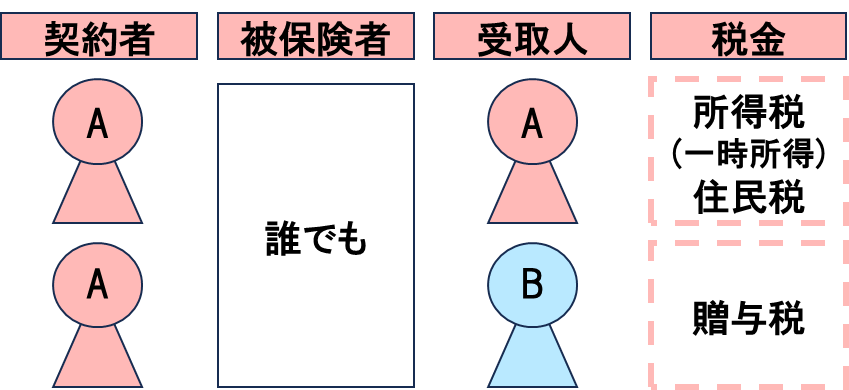

死亡保険金を受け取った時は、契約者(保険会社に保険料を支払う人)、被保険者(誰が保険をかけられているか)、受取人(死亡保険金を受け取る人)が誰かによって税金の対象が異なります。

例を見ていきましょう。

- 1番上:妻(B)は夫(A)が支払っていた保険料を元に死亡保険金という資産を受け取るため相続税の対象。なお、相続税には非課税限度額(500万円×法定相続人の人数)があり、受け取った死亡保険金から非課税限度額を差し引けるため税負担は他の税金より負担は小さいです。

- 真ん中:夫(A)は自身のお金で妻(B)に保険をかけており、妻が亡くなったことで死亡保険金を保険会社から得た。これは一時所得となり、所得税の対象となります。

- 1番下:夫(A)は自身のお金で妻(B)に保険をかけて、子供(C)が死亡保険金を得た。子供(C)はまったくお金を負担していないにもかかわらず、死亡保険金を得るため贈与税の対象となります(契約者が受取人にお金を渡したと考える)。相続税・所得税・贈与税の中では、贈与税が1番税負担が重くなります。

契約者および保険金受取人が夫、被保険者が妻である生命保険契約において、妻が死亡した場合、夫が受け取る死亡保険金は所得税の対象となる。

満期保険金を受け取った時の税金

満期保険金を受け取った時の税金は先ほどの死亡保険金と考え方は同じです。なお、満期保険金とは、保険期間に死亡や高度障害などが起こらずに、保険契約が保険期間の満了時期を迎えた際に受け取れるお金です。

個人年金保険を受け取った時の税金

- 契約者=受取人かつ年金で受給:所得税(雑所得)

- 契約者=受取人かつ一時金で受給:所得税(一時所得)

- 契約者≠受取人の場合:贈与税

非課税となる保険金・給付金

- 入院給付金

- 高度障害保険金

- 手術給付金

- 介護保険金・給付金

- 特定疾病保険金

- 被保険者が受け取るリビングニーズ特約保険金