【FP3級】ライフプラン作成上の資金計画-教育資金プランニング

taku7983

【FP3級】合格のお部屋

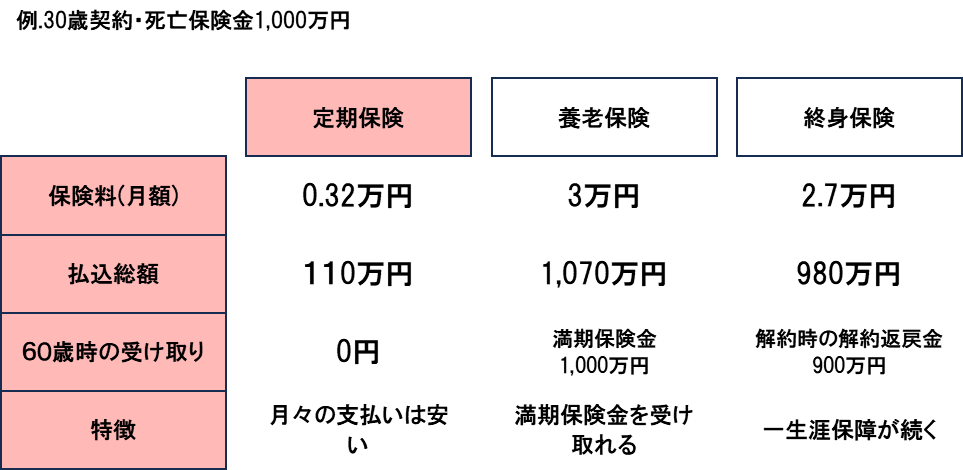

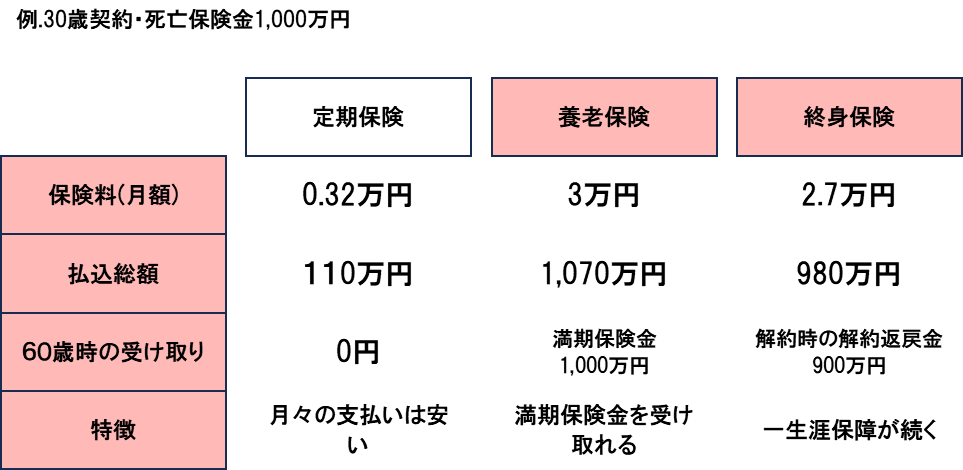

基本的な生命保険の種類には定期保険・養老保険・終身保険があります。今回は定期保険について見ていきましょう。

| 定期保険 | 養老保険 | 終身保険 | |

|---|---|---|---|

| 保険期間 | 一定期間 | 一生涯 | |

| 解約返戻金 | なし or わずか | あり | |

| 満期保険金 | なし | あり | なし *満期がない |

| 保険料 | 安い | 高い | 高い 養老保険よりは安い |

定期保険とは、一定の保険期間内に死亡あるいは高度障害状態になった場合に保険金が支払われる保険です。特徴としては保険料は掛捨てで、満期保険金はないため、保険料が安いことです。

定期保険には、平準定期保険、逓減定期保険、逓増定期保険、収入保障保険があります。なお、定期保険は更新を行う度に保険料は上がります。

×:定期保険は掛捨て保険であり、満期保険金・解約返戻金はありません。

〇

| 定期保険 | 養老保険 | 終身保険 | |

|---|---|---|---|

| 保険期間 | 一定期間 | 一生涯 | |

| 解約返戻金 | なし or わずか | あり | |

| 満期保険金 | なし | あり | なし *満期がない |

| 保険料 | 安い | 高い | 高い 養老保険よりは安い |

養老保険とは、一定期間内に死亡あるいは高度障害状態になった場合は、死亡保険金あるいは高度障害保険金が支払われ、満期まで生存していた場合はの満期保険金が支払われる保険です(生死混合保険)。

養老という言葉には「老後を安楽に送ること」といった意味があるとおり、養老保険は生命保険の本来の意味である死亡に備える保障に加えて、生きていくためのお金を準備する貯蓄性を兼ね備えた保険

終身保険とは、保障が一生涯続くタイプの保険です。満期保険金はありませんが、解約時には解約返戻金を受け取ることができ、貯蓄性の高い保険商品です。

ただし、一時払い終身保険の場合は、早期に解約すると解約返戻金が払込保険料を下回ります。

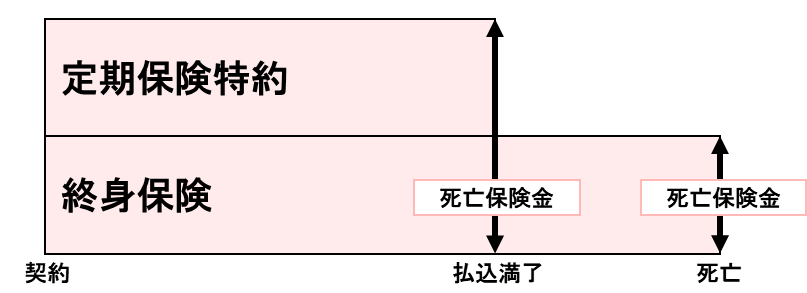

定期保険特約付終身保険とは、主契約である終身保険に、特約(オプション)として定期保険を付加したものです。例えば、子供が大学を卒業するまでは保障を厚くしたいときに利用します。定期保険特約付終身保険には、定期保険部分を10年などの期間で更新していく更新型と、30年など更新がない全期型があります。

×:定期保険特約付終身保険(更新型)は健康状態にかかわらず更新できます。

利率変動型積立終身保険(アカウント型保険)とは、支払った保険料を積立部分と保障部分に一定の範囲内で自由に設定できる保険です。

保険料払込期間が満了したあとは、積立金を終身保険や年金に移行することができます。

団体保険には、総合福祉団体定期保険とヒューンマンバリュー特約があります。

総合福祉団体定期保険とは 役員・従業員などの遺族保障のため、企業(団体)が保険契約者となり、役員・従業員などが任意で加入し保険料を負担する、自助努力型の保険期間1年の定期保険です(毎年自動更新)。

ヒューマンバリュー特約を付加すると、死亡保険金の一部が、被保険者の遺族ではなく企業側に支払われます。企業側はこの保険金を活用して、会社の損失補てん等に充てることができるようになります。

こども保険(学資保険)は、教育資金を貯めていける貯蓄性を備えた保険です。子供の進学に合わせた祝い金や満期に満期保険金を受け取ることができます。基本的に親が契約者、子供が被保険者です。親が死亡した場合に、それ以降の保険料は免除され、進学祝い金や満期保険金は当初の契約通りに支払われます。

| 親の死亡 | それ以降の保険料は免除され、進学祝い金や満期保険金は当初の契約通りに支払われる |

| 子の死亡 | 死亡保険金が支払われ、契約が終了する |

×:子が死亡した場合は死亡保険金が支払われ、契約が終了します。

変動保険とは、株式や債券を中心に資産運用をし、運用実績によって保険金や解約返戻金が変動する保険です。運用している変動保険の資産は、定額保険の解約返戻金などの資産(一般勘定)とは別の口座(特別勘定)で運用されます。

変動保険には、一生涯保障が続く終身型と保険期間が一定の有期型があります。変動保険には以下の特徴があります。

| 死亡保険金 | 解約返戻金 | |

|---|---|---|

| 運用プラス | 基本保険金+運用プラス | 解約返戻金+運用プラス |

| 運用マイナス | 基本保険金 | 基本保険金-運用マイナス |

×:死亡保険金には最低保証(基本保険金)があるため、資産運用がマイナスであっても死亡保険金は最低保証(基本保険金)を下回ることはない。