【FP3級】ライフプラン作成上の資金計画-住宅取得プランニング

taku7983

【FP3級】合格のお部屋

生命保険に加入するときは、自分の健康状態や既往歴等を生命保険会社に伝える必要があります。これを「告知義務」と呼びますが、もし偽りの情報を告知した場合、それが故意でなくとも、保険金が支払われないことがあります。ただし、保険会社が契約解除の原因を知ってから1か月が経過した、あるいは保険契約締結から5年が経過しているときに保険会社は保険契約を解除することができません。

責任開始日とは、保険会社が契約上の責任(保険金・給付金の支払いなど)を負う義務が発生する時期である。責任開始日は、①申込、②告知(診査)、③第1回の保険料払い込みのすべてが完了した日である。

保険料の払込方法には、前納、一時払い、月払い、半月払い、年払いがあります。

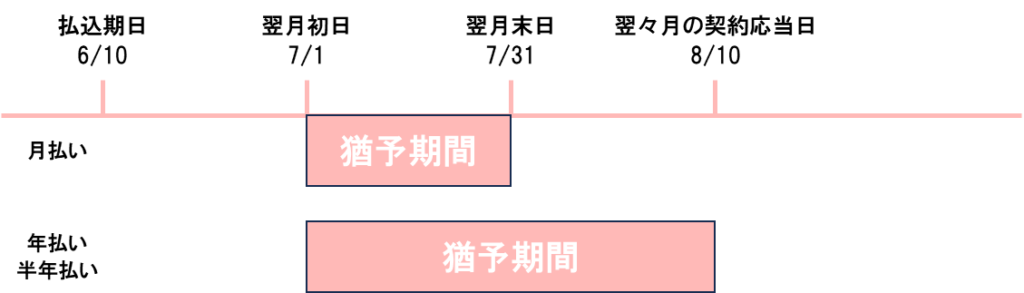

保険料の払込みが遅れた場合、契約者を保護するためにすぐに契約の失効となるのではなく一定の猶予期間があります。

| 払込方法 | 猶予期間 |

|---|---|

| 月払 | 払込期月の翌月の1日から末日まで |

| 半年払い | 払込期月の翌月の1日から翌々月の月単位の契約応当日*まで |

| 年払い |

*契約応当日:保険期間中に迎える契約日に対応する日

猶予期間を過ぎても保険料の支払いがない場合は保険契約は効力を失い「失効」になります。

失効した契約でも、一定期間内に手続きを行えば契約を元の状態に戻し「復活」となります。

ただし、復活の場合は以下の点に注意が必要である。

必要保障額とは、あなたが亡くなった後、残されたご家族に必要となるお金(遺族の支出)から、残されたご家族が得られるお金(遺族の収入)を差し引いた金額(=不足する金額)です。 この不足分を死亡保険でまかなうというのが、基本的な考え方です。

なお、必要保障額は末子が誕生した時が最大で、その後は時間の経過とともに逓減(徐々に減少)します。

必要保障額の計算問題が出題されたときは問題分に沿って計算すれば大丈夫ですが、「支出-収入」であることをしっかりと覚えておきましょう。

Aさん(33歳)、妻(33歳)、長男1歳の家族において以下の条件の場合、必要保障額はいくらになるか?

答え:支出11,532-収入2,500万円=9,032万円

計算過程

支出 11,532万円

①長男独立までの生活費:30万円×70%×12か月×21年=5,292万円

②長男独立後の妻の生活費:30万円×50%×12か月×33年=5,940万円

③葬儀費用:200万円

④緊急予備資金:100万円

⑤住居費:0円、*住宅ローンは団体信用生命保険の死亡保険金で弁済されるため遺族は負担しません。

収入 2,500万円

①死亡退職金と保有金融資産:500万円

②妻が受け取る公的年金等:2,000万円