【FP3級】所得税-事業所得、給与所得、退職所得

taku7983

【FP3級】合格のお部屋

今回は所得税計算の流れのうち、所得税額の計算と税額控除ついて見ていきましょう。

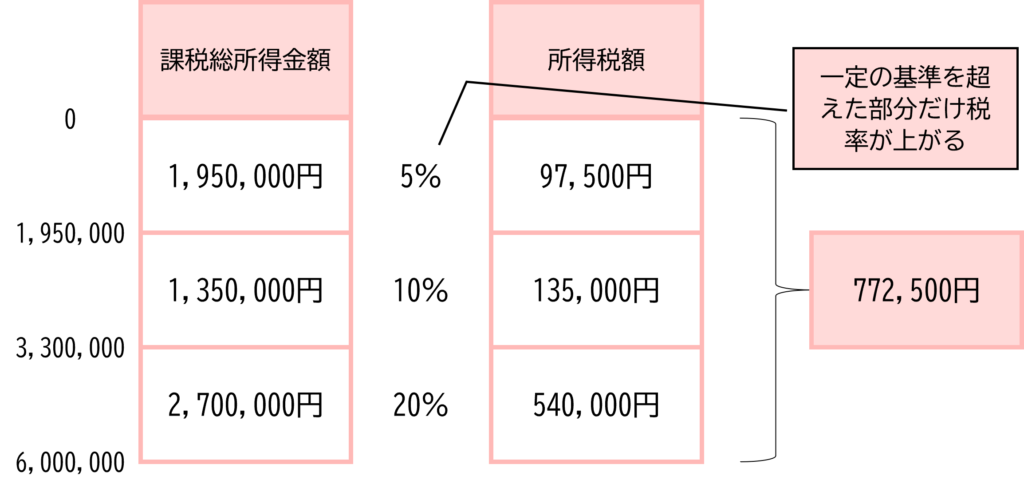

総合課税とされる所得を合算して(給与所得、事業所得、土地建物株式以外の譲渡所得など)、課税総所得金額を算出し、課税総所得金額に超過累進税率で所得税額を計算します。超過累進税率とは、課税総所得金額が多ければ多いほど、一定の基準を超えた部分は高い税率が適用される税率です。

| 課税総所得金額* | 所得税額 | |

|---|---|---|

| 195以下 | 5% | |

| 195超 | 330以下 | 10%-97,500円 |

| 330超 | 695以下 | 20%-427,500円 |

| ・・・ | ||

| 4,000超 | 45%-4,796,000円 | |

例えば、課税総所得金額が600万円の場合に所得税額は6,000,000円×20%-427,500円=772,500円となります。下記の様に一定の基準を超えた部分だけ税率が上がります。下記の様に階段式に計算するのは手前がかかるため、上表の様に速算表があります。

退職所得は分離課税のため、他の所得と合算はせずに、上記の総合課税の速算表で税額を計算します。

土地・建物の譲渡に係る所得は短期か長期かで税率が異なります。

建物・不動産を売却する際には所有期間は必ずチェックしましょう 2倍も税率が変わってきます。

株式等に係る譲渡所得の税率は20.315%(所得税15%, 復興特別所得税0.315%, 住民税5%)です。

×:正解は、7,000,000円×23%-636,000円=974,000円

税額控除とは、課税所得金額に税率を乗じて算出した所得税額から、一定の金額を控除するものです。控除には、所得税額と税額控除の2つありますが、異なるものです。主な税額控除である、住宅借入金等特別控除(住宅ローン控除)と配当控除を見ていきましょう。

所得税額=(課税総所得金額-所得控除)×超過累進税率-税額控除

住宅借入金等特別控除(住宅ローン控除)とは、一定の要件を満たす住宅の新築、取得または増改築等をした場合に、その取得等に係る住宅ローン等の年末残高の合計額を基として計算した金額を一定期間控除するものです。

| 認定住宅 | 居住年 | 住宅ローン 年末残高限度額 | 控除率 | 控除期間 |

| 認定住宅等の場合 | ||||

| 認定長期優良住宅 | 2023 | 5,000万円 | 0.7% | 13年 |

| 2024,2025 | 4,500万円 | |||

| ZEH水準省エネ住宅*1 | 2023 | 4,500万円 | ||

| 2024,2025 | 3,500万円 | |||

| 省エネ基準適合住宅*2 | 2023 | 4,000万円 | ||

| 2024,2025 | 3,000万円 | |||

| 一般住宅の場合 | ||||

| - | 2023 | 3,000万円 | 0.7% | 13年 |

| 2024,2025 | 0円*3 | 10年 | ||

例えば、認定長期優良住宅を購入して、12月31日時点の住宅ローン残高が6,000万円であれば住宅ローン控除額は、5,000万円×0.7%=35万円となります。

住宅借入金等特別控除(住宅ローン控除)の主な適用要件を見ていきましょう。

なお、住宅借入金等特別控除(住宅ローン控除)の適用を受けるためには、確定申告をする必要があります。ただし、給与所得者の場合、2年目以降は年末調整を行えば適用を受けることができます。

〇

×:給与所得者は、初年度は確定申告が必要ですが、2年目以降は年末調整を行えば確定申告は不要です。

配当控除とは、国内株式等の配当等について、総合課税として確定申告をした場合に適用される税額控除です。

配当控除は、課税所得が1,000万円以下であれば、所得税については配当所得の10%、住民税については配当所得の2.8%が控除されます。課税所得が1,000万円を超える場合は、1,000万円を超えた部分について控除の割合が半分(5%)になります。

×:上場株式の配当所得について、総合課税を選択したときは、配当控除の適用を受けることができる。申告分離課税や申告不要を選択した時は配当控除の適用を受けることができない。

復興特別所得税は、2011年東日本大震災からの復興財源に充てるためにできた税金です。2013年~2037年まで所得税を負担する人は復興特別所得税を納付する必要があります。

復興特別所得税=基準所得税額×2.1%

例えば、株式等の譲渡所得は源泉分離課税で、20.315%(所15%,復0.315%,住5%)ですが、所得税15%×2.1%=復興特別所得税0.315%となります。