【FP3級】相続-遺産分割、遺言、遺留分、成年後見制度

taku7983

【FP3級】合格のお部屋

確定申告とは、毎年1月1日から12月31日までの1年間に生じた所得の金額とそれに対する所得税等の額を計算して確定させる手続です。確定申告の期限は原則として、その年の翌年2月16日から3月15日までです。

給与所得者は、毎月支払われる給与から源泉徴収され、年末調整で所得税の精算が行われるので、一般的には確定申告の必要はありませんが、以下の場合には確定申告が必要です。

年の中途で死亡した人の場合は、相続人が、1月1日から死亡した日までに確定した所得金額及び税額を計算して、相続の開始があったことを知った日の翌日から4か月以内に申告と納税をしなければなりません。 これを準確定申告といいます。

〇

青色申告は、日々の取引を複式簿記(もしくは簡易帳簿)にて記帳し、その記帳に基づいて正しい確定申告をする制度です。

確定申告書の1枚目に青色の用紙を使用するため、青色申告と呼ばれてます

青色申告ができるのは個人事業主の「不動産所得」、「事業所得」と「山林所得」です。「富士山は青い」と覚えましょう。

青色申告の適用を受けるには以下の要件を満たす必要があります。

| 控除額 | 適用要件 |

|---|---|

| 55万円 | 1.事業的規模の不動産所得又は事業所得のある人 2.正規の簿記の原則により取引を記録 3.貸借対照表と損益計算書を添付 4.申告期限以内に提出 |

| 65万円 | 上記1~4に加えてe-Taxによる申告(電子申告) |

| 10万円 | 上記以外の青色申告者 |

事業主と生計を一にする配偶者や15歳以上の親族が、その事業にもっぱら従事していれば、その勤労の対価として支払われる給与の全額を必要経費にすることができます。

青色申告者なら所得が純損失(赤字)になってしまっても、赤字を翌年に繰り越し、翌年以降3年間の黒字の所得から控除することができます。また、赤字の年の前年が青色申告をしていて黒字であった場合には、赤字を前年分に繰戻して、所得税額の還付を受けることができます。

×:青色申告をする年の3月15日までに青色申告承認申請書を税務署に提出する必要があります。

源泉徴収とは、給与や報酬を支払う法人および個人が給与や報酬から所定の金額を差し引き、報酬を受け取る者に代わって納税する制度です。

年末調整とは、源泉徴収された税額の年間の合計額と、年税額を一致させる精算の手続です。給与所得者が本来支払うべき正しい所得税額を算出し、その年の給与から差し引いた源泉徴収税額との差額を精算する手続きであり、会社が従業員に代わって従業員の所得税の精算を行うことです。

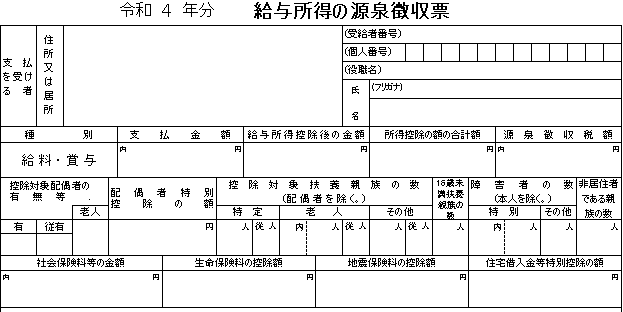

会社は年末調整を行い、各従業員の1年間の所得が確定したら、各従業員に対して源泉徴収票を発行します。源泉徴収票には、1年間の年収、社会保険料の金額、所得税の金額などが記載されます。