記事内に商品プロモーションを含む場合があります

ライフイベントと3大必要資金とは何か

人生には、学校入学、就職、結婚、住宅の購入、退職など大きな出来事であるライフイベントがあります。

ライフイベントの中でも以下の項目は金額が大きいため3大必要資金といいます。

- 教育資金

- 住宅取得資金

- 老後資金

人生の三大必要資金とは、教育資金、住宅取得資金、保険資金である。

Q

- 答え

-

×:3大必要資金は教育資金、住宅取得資金、老後資金の3つ

ライフプランニングの手法

ライフプランニングの手順

FPが顧客に対してライフプランニングを行う場合は以下の手順で行われます。

- 顧客の夢やキャリアプラン、現状を聞く

- 現状の問題点を分析する

- 問題点を解決するための対策とプランを考える

- プランの実行を支援し、定期的なフォローをする

キャリアプランニングを行う際に使用する資料

ライフプランニングを行う際に使用する資料には主に以下の3つがあります。

- ライフイベント表

- キャッシュフロー表

- 個人バランスシート(貸借対照表)

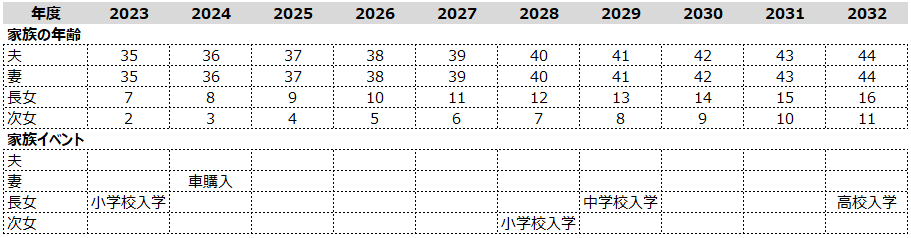

ライフイベント表とは何か

ライフイベント表とは、家族の将来のライフイベントと、それに必要な資金の額を時系列にまとめた表です。ライフイベント表を作成することで、将来の夢や目標を明確にすることができます。

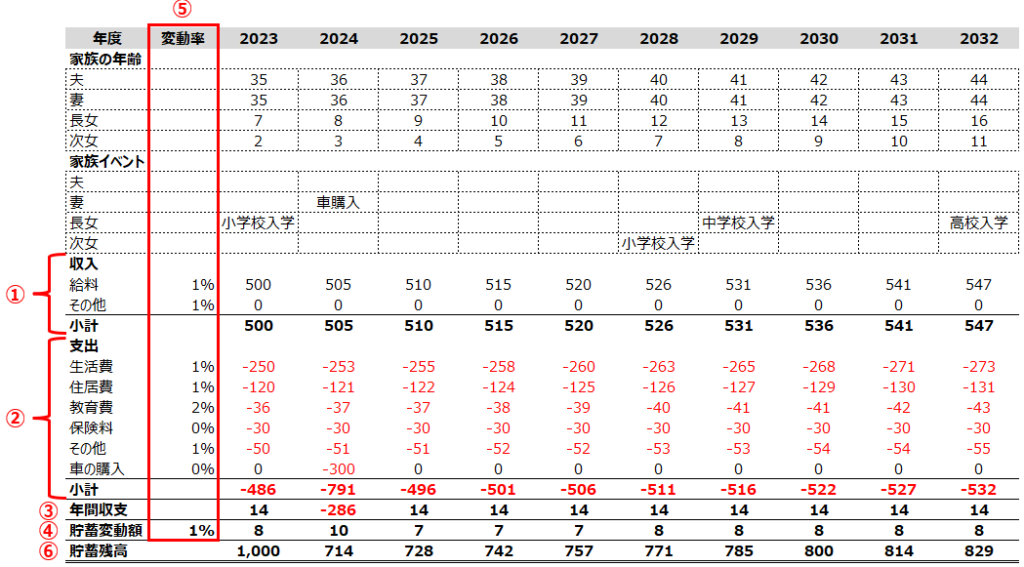

キャッシュフロー表とは何か

キャッシュフロー表とは、ライフイベント表と現状の収支状況にもとづいて、将来の収支状況と貯蓄残高の予想をまとめた表です。キャッシュフロー表を作成することで、ライフプランの問題点や課題を明らかにすることができます。

- 収入

- 収入は額面給与から税金(住民税・所得税)や社会保険料(健康保険料・厚生年金保険料・雇用保険料など)を差し引いた可処分所得(手取り)を記入

- 支出

- 年間収支

- 貯蓄変動額

- 前年の貯蓄残高に変動率を乗じた(かけた)金額を記入

- 定期預金利息の増加や株式投資による配当金の受け取りをイメージ

- 変動率

- 物価の上昇などを考慮した増減率ですが、収入・支出・貯蓄残高には給与の上昇や貯金の利回りなどを考慮した変動率を設定する

- 貯蓄残高

- その年の貯蓄残高=前年の貯金残高×(1+変動率)±年間収支

現在の帳簿残高500万円、変動率を1%、1年度の年間収支額100万円の場合の1年後の貯蓄残高は650万円である。

Q

- 答え

-

×:500万円×(1+1%)+100万円=605万円、1年後の貯蓄残高は605万円が正解

なお、500万円×1%=5万円のため、前年の貯蓄残高が増える5万円+前年の貯蓄残高500万円+年間収支100万円=605万円

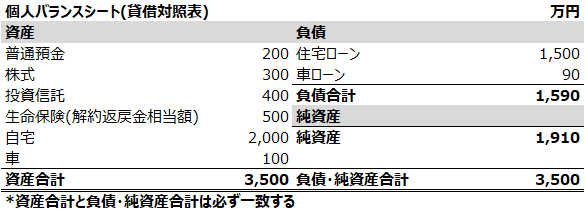

個人バランスシート(貸借対照表)とは何か

個人バランスシートとは、一時点における個人の資産・負債・純資産をまとめた表です。

個人バランスシートを作成することで、現状の資産・負債・純資産の残高を把握することができます。

- 資産

- 現金、預金、株式、貯蓄型生命保険(解約返戻金相当)、家(土地・建物)、車

- 負債

- 純資産

- 資産と負債は時価の金額で記入します。例えば、車を300万円で購入し、現在中古で売却すると100万円が相場であるときは100万円を記入します。

- 資産合計と負債・純資産合計は必ず一致させる。

ライフイベント表とは、一時点における個人の資産・負債・純資産をまとめた表である。

キャッシュフロー表において2023年度末の貯金残高が1,000万円、貯蓄残高の変動率(利子率)は1%、2024年度の年間収支が100万円であった場合の2024年度末の貯蓄残高は1,111万円である。

Q

- 答え

-

×:1,000万円×(1+1%)+100万円=1,110万円

ABOUT ME

FP3級の勉強をはじめたことでお金に対する意識が変化。お休みの日はカフェ巡りが趣味♪