【FP3級】定期保険について解説

taku7983

【FP3級】合格のお部屋

相続や贈与によって取得した財産は原則として時価で評価します。取得した財産が上場株式であれば時価はすぐわかりますが、土地や建物の場合に時価をいくらにするかが問題となってきます。

取得する財産の評価で論点になるのは、宅地(土地)・家屋(建物)・上場株式・ゴルフ会員権・生命保険契約に関する権利・定期預金の評価になりますのでそれぞれ見ていきましょう。

宅地の価額は、1筆単位で評価するのではなく、1画地の宅地(利用の単位となっている1区画の宅地をいいます。)ごとに評価します

なお、一筆の土地とは、登記簿謄本に記載された1つの土地のことで、1筆ごとに登記が行われ、地番がつけられることになっています。

宅地の評価方法には路線価方式と倍率方式があり、原則として路線図方式で評価しますが、路線価がない宅地は倍率方式で評価する。

宅地が面する道路ごとに付された1㎡あたりの路線価に宅地の地積(面積)を乗じて、宅地の評価額を計算する方法です。

なお、路線価は公示価格(一般的な取引相場)の80%程度であると言われております。

例えば、固定資産税評価額が100万円で倍率が1.1倍であれば、宅地の評価額は110万円になります。

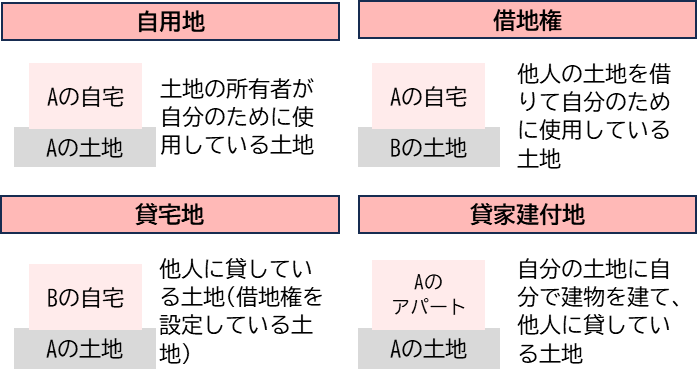

宅地には、自用地(じようち)・借地権(しゃくちけん)・貸宅地(かしたくち)・貸家建付地(かしやたてつけち)に分類して評価します。

自用地の評価は、原則通り「宅地の評価額=路線価×地積」で計算します。

路線価は宅地に面している道路の価格ですが、宅地は必ずしも四角形の整形地かつ1面だけ路線価道路に面しているわけではないため、評価を下げる場合と上げる場合があります。

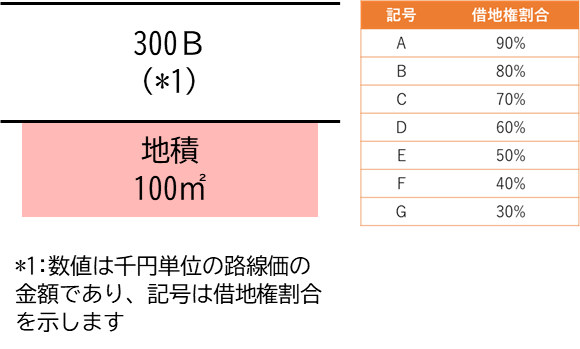

例えば、上記の土地であれば300,000円×100㎡=30,000,000円が自用地の評価であり、借地権の評価は80%を乗じた24,000,000円となります。

路線価を下げる補正には以下の様なものがあります。

例えば、100㎡の宅地で路線価10万円・奥行価格補正率0.98である場合の宅地の評価は、

路線価98,000円(10万円×0.98)×地積100㎡=9,800,000円となります。

「貸宅地」とは、他人が家などを建てて使用することを目的として、他人に貸している自分の土地のことです。

例えば、AさんがBさんに貸している宅地の自用地評価が1,000万円、借地権の評価700万円、貸宅地の評価300万円であり、AさんBさんが共に亡くなった場合に、

Aさんの相続人は貸宅地300万円を相続、Bさんの相続人は借地権700万円を相続したことになります。

「貸宅地」とは、他人が家などを建てて使用することを目的として、他人に貸している自分の土地のことです。 一方、「貸家建付地」とは、自分が賃貸マンション、アパートなどを建てて、その居室を他人に貸している自分の土地のことです。

小規模宅地の特例は、高額な税負担により自宅を手放さなければならない事態を考慮しており、配偶者など残された家族が自宅に住み続けられるよう創設された制度です。

| 区分 | 限度面積 | 減額割合 | |

|---|---|---|---|

| 居住用 | 特定居住用宅地 | 330㎡ | 80% |

| 事業用 | 特定事業用宅地 | 400㎡ | 80% |

| 貸付事業用宅地 | 200㎡ | 50% | |

この特例を利用して相続税額が0円であったとしても相続税の申告書の提出は必要です。また、特定居住用宅地と特定事業用宅地を併用する場合は合計730㎡まで適用可能です。

実務で1番相続税を下げることができる特例です。ぜひ、この制度は試験に関係なく、覚えておきましょう

×:宅地の価額は、1筆単位で評価するのではなく、1画地の宅地(利用の単位となっている1区画の宅地をいいます。)ごとに評価します。

×:原則として路線図方式で評価しますが、路線価がない宅地は倍率方式で評価します。

×:貸家建付地の評価=自用地の評価×(1-借地権割合×借家権割合×賃貸割合)

×:特定居住用宅地等の限度面積は330㎡、減額割合は80%である。

〇

宅地(土地)以外の評価はシンプルです。

上場株式は以下のもっとも低い金額で評価します。

非上場株式の評価方法は以下の3つあります。

類似業種比準方式とは、類似業種の株価を使用して、評価する会社の1株当たりの「配当金額」、「利益金額」および「純資産価額(簿価)」の3つの要素を加味して評価する方法

会社の総資産や負債を原則として相続税の評価に洗い替えて、相続税評価額の純資産を算出し、1株当たりの評価額を算定する方法

直近2期間の配当金額を、一定の利率(10%)で還元して元本である株式の価額を評価する方法

評価額=通常の取引価額×70%

評価額=解約返戻金相当額

解約返戻金(かいやくへんれいきん)とは、仮に現時点で保険契約を解約した際に払い戻されるお金です。

評価額=預金残高+(既経過利息-源泉徴収税額)

なお、通常の預貯金は、預入残高(通帳残高)で評価します。

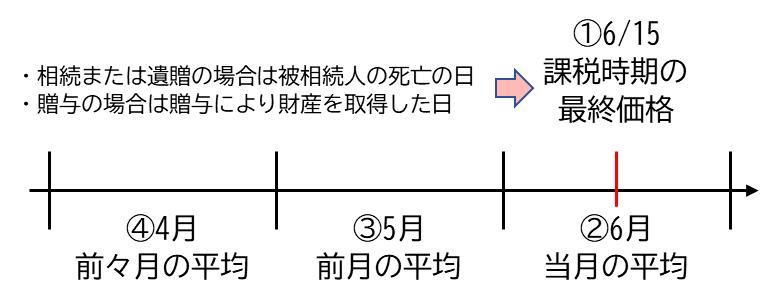

×:上場株式は、問題文の時期のうち、もっとも低い金額で評価します。

×:原則的評価方法は、類似業種比準方式又は純資産価額方式であり、配当還元方式は特例的な評価方法です。

〇